Resumen Ejecutivo

¿Cómo evito el AMT al ejercer opciones sobre acciones ISO?

Calcule su punto de cruce del AMT: Margen AMT Disponible ÷ (Ganga por acción × 28%). Ejerza solo las acciones suficientes para mantenerse por debajo de este umbral. Alternativamente, coordine los ejercicios de ISO con años de altos ingresos ordinarios (adquisición de RSU, ejercicios de NSO) donde el impuesto regular exceda el AMT, o utilice una disposición descalificadora (ejercer y vender el mismo año) para evitar el AMT por completo — aunque esto genera impuestos sobre ingresos ordinarios.

Para los empleados de tecnología que ejercen Opciones sobre Acciones Incentivadas (ISO), el Impuesto Mínimo Alternativo (AMT) representa el mayor riesgo fiscal individual — creando facturas de impuestos de seis cifras sobre ganancias en papel que aún no puede vender (períodos previos a la IPO, períodos de bloqueo, acciones ilíquidas). Para una comparación completa del tratamiento fiscal de ISO vs NSO, consulte nuestra Guía de Opciones sobre Acciones ISO vs NSO.

En resumen: El AMT se aplica al "elemento de ganga" de las ISO (diferencial entre el precio de ejercicio y el FMV) a través de la línea 2i del Formulario 6251, aunque no se deba ningún impuesto regular sobre la renta al ejercer. Un punto de cruce calculado correctamente le permite ejercer estratégicamente sin activar el AMT. Los créditos AMT pagados son recuperables indefinidamente a través del Formulario 8801 — un beneficio a menudo pasado por alto, dejando miles de dólares sin reclamar.1

Advertencia Crítica: Los cambios de la OBBBA de 2026 aceleran las eliminaciones graduales del AMT a 50 centavos por dólar (frente a 25 centavos en 2025), reduciendo significativamente los umbrales de eliminación gradual. Esto aumenta la exposición al AMT para los que obtienen altos ingresos y ejercen grandes posiciones de ISO.2

Entendiendo el Mecanismo del AMT para ISO

¿Qué es el Elemento de Ganga?

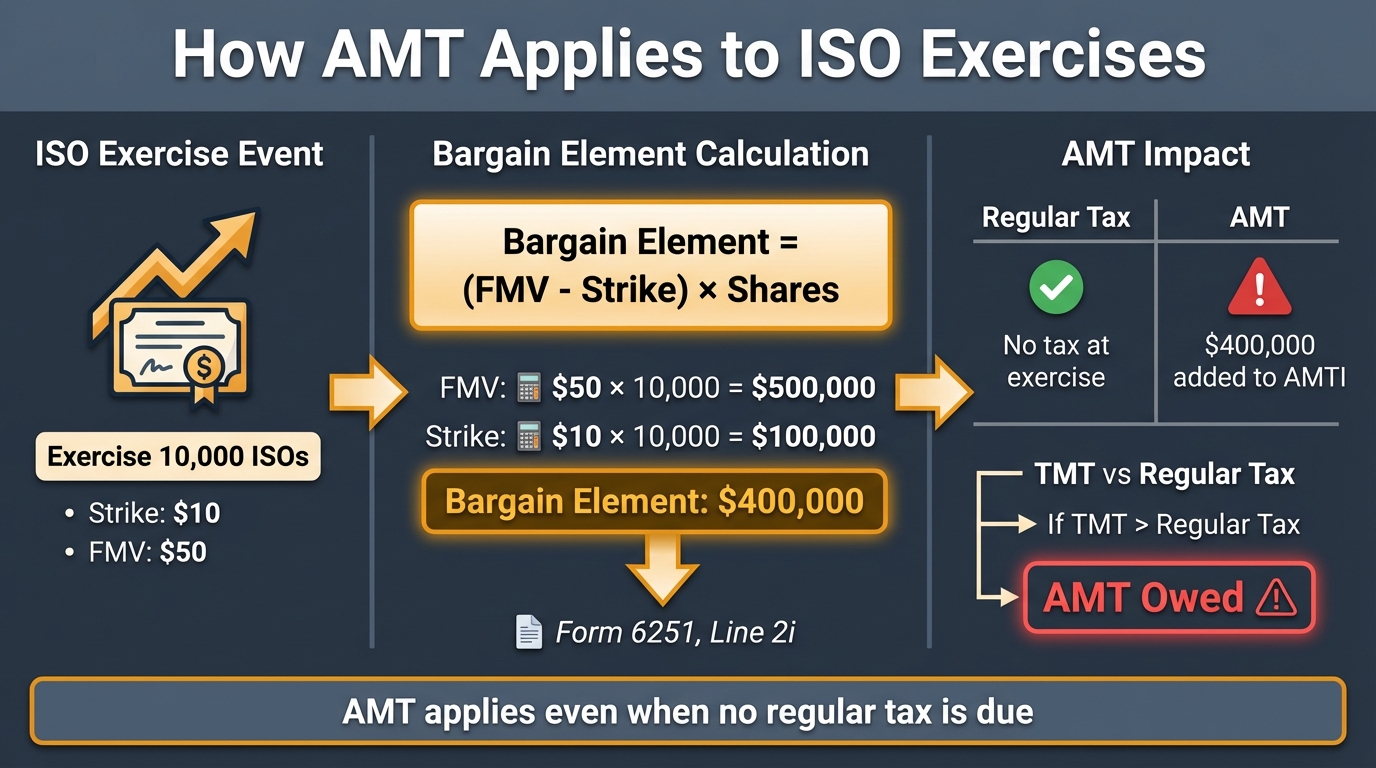

El elemento de ganga (también llamado "diferencial" o "ajuste de ISO") es la base de la exposición al AMT por los ejercicios de ISO. Según la Sección 56(b)(3) del IRC, esta cantidad se añade a su Ingreso Mínimo Alternativo Imponible (AMTI) aunque no se reconozca para fines de impuestos regulares.3

Fórmula:

Elemento de Ganga = (Valor Justo de Mercado al Ejercicio - Precio de Ejercicio) × Número de Acciones

Ejemplo: El Elemento de Ganga de $400,000

Escenario: Usted ejerce 10,000 ISO con un precio de ejercicio de $10 cuando el FMV es de $50 por acción.

| Componente | Cálculo | Cantidad |

|---|---|---|

| Precio de Ejercicio | $10 × 10,000 acciones | $100,000 |

| FMV al Ejercicio | $50 × 10,000 acciones | $500,000 |

| Elemento de Ganga | $500,000 - $100,000 | $400,000 |

Estos $400,000 se reportan en el Formulario 6251, línea 2i como un elemento de ajuste del AMT, independientemente de si puede vender las acciones.4

Fuente: Sección 56(b)(3) del IRC

Cómo se Calcula el AMT

A diferencia del impuesto regular, el AMT utiliza un sistema fiscal paralelo con diferentes tasas y exenciones:

| Sistema Fiscal | Impuesto Regular | Impuesto Mínimo Alternativo (AMT) |

|---|---|---|

| Ejercicio de ISO | Sin impuestos (aplazado hasta la venta) | Elemento de ganga añadido al AMTI |

| Tasas de Impuestos | 10-37% (gradual) | 26% (primeros $239,100) + 28% (por encima) |

| Exención | Deducción estándar | Exención del AMT (eliminación gradual) |

| Resultado | $0 de impuestos al ejercer | Puede deberse AMT sobre ganancias en papel |

Idea Clave: El AMT se aplica cuando su Impuesto Mínimo Tentativo (TMT) excede su obligación tributaria regular. El elemento de ganga aumenta el AMTI, lo que podría empujarlo al territorio del AMT incluso si su ingreso regular es modesto. A diferencia de las NSO que generan impuestos sobre ingresos ordinarios al ejercerse, las ISO aplazan el impuesto regular pero crean exposición al AMT — consulte nuestra comparación de ISO vs NSO para un desglose completo.5

Figura 1: El mecanismo del AMT para los ejercicios de ISO — cómo el elemento de ganga (diferencial) activa el Impuesto Mínimo Alternativo incluso cuando no se debe ningún impuesto regular sobre la renta al ejercer.

Fuente: Instrucciones del Formulario 6251 del IRS

Montos de Exención y Eliminación Gradual del AMT para 2025-2026

¿Cuáles son los montos de exención del AMT para 2026?

Para 2026: Contribuyentes solteros $90,100 (la eliminación gradual comienza en $500,000 de AMTI), Casados que presentan declaración conjunta $140,200 (la eliminación gradual comienza en $1,000,000 de AMTI). La tasa de eliminación gradual aumenta a 50 centavos por dólar de AMTI que exceda el umbral (frente a 25 centavos en 2025), lo que significa que las exenciones se eliminan el doble de rápido bajo los cambios de la OBBBA.

La exención del AMT proporciona un amortiguador antes de que se aplique el AMT, pero se elimina gradualmente en niveles de ingresos más altos. Los cambios de la OBBBA de 2026 aumentan significativamente la exposición al AMT al acelerar las eliminaciones graduales y reducir los umbrales.

Parámetros del AMT para 2025

| Estado Civil | Monto de Exención | La Eliminación Gradual Comienza en | Tasa de Eliminación Gradual |

|---|---|---|---|

| Soltero/Jefe de Familia | $88,100 | $626,350 AMTI | 25¢ por dólar |

| Casado que presenta declaración conjunta | $137,000 | $1,252,700 AMTI | 25¢ por dólar |

| Casado que presenta declaración por separado | $68,500 | $626,350 AMTI | 25¢ por dólar |

Fuente: Procedimiento de Ingresos 2024-40 del IRS

Parámetros del AMT para 2026 (Cambios de la OBBBA)

| Estado Civil | Monto de Exención | La Eliminación Gradual Comienza en | Tasa de Eliminación Gradual |

|---|---|---|---|

| Soltero/Jefe de Familia | $90,100 | $500,000 AMTI | 50¢ por dólar |

| Casado que presenta declaración conjunta | $140,200 | $1,000,000 AMTI | 50¢ por dólar |

| Casado que presenta declaración por separado | ~$70,100 | $500,000 AMTI | 50¢ por dólar |

Cambio Crítico: Los umbrales de eliminación gradual disminuyen mientras que las tasas de eliminación gradual se duplican, lo que significa:

- Las exenciones se eliminan gradualmente el doble de rápido en 2026

- El AMT se aplica a niveles de ingresos más bajos que en 2025

- Los ejercicios de ISO tienen más probabilidades de activar el AMT en 2026

Fuente: Cambios del AMT de la OBBBA 2026 del IRS

Ejemplo de Cálculo de Eliminación Gradual

Escenario: Casado que presenta declaración conjunta, $1,200,000 de AMTI en 2026

| Paso | Cálculo | Cantidad |

|---|---|---|

| AMTI | $1,200,000 | |

| Menos: Umbral de eliminación gradual | ($1,000,000) | |

| AMTI Excedente | $200,000 | |

| Reducción por eliminación gradual | $200,000 × 50% | $100,000 |

| Monto de exención | $140,200 | $140,200 |

| Menos: Reducción por eliminación gradual | ($100,000) | |

| Exención Disponible | $40,200 |

Impacto: La exención se reduce de $140,200 a $40,200, aumentando significativamente la exposición al AMT.6

El Punto de Cruce del AMT: Su Límite de Ejercicio

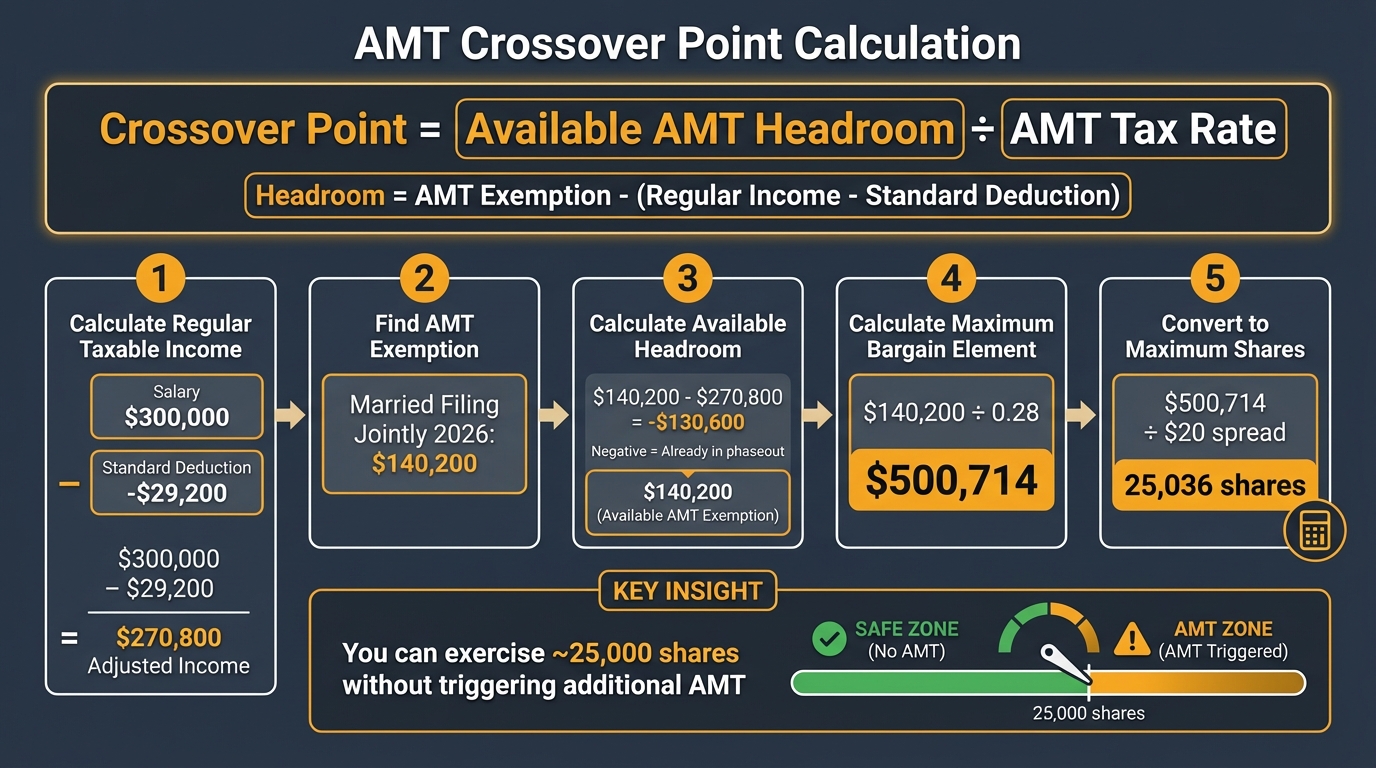

¿Cuántas acciones ISO puedo ejercer sin activar el AMT?

Calcule su punto de cruce: Margen AMT Disponible ÷ (Ganga por acción × 28%). El margen = Exención del AMT - (Ingreso Imponible Regular - Deducción Estándar). Esto le da el elemento de ganga máximo que puede generar sin activar el AMT. Divida por su diferencial por acción para obtener el número máximo de acciones.

El punto de cruce del AMT es el elemento de ganga máximo que puede generar a partir de ejercicios de ISO antes de que su Impuesto Mínimo Tentativo (TMT) exceda el impuesto regular. Este es su límite de ejercicio para evitar el AMT.

La Fórmula del Punto de Cruce

Punto de Cruce (en dólares) = Margen AMT Disponible ÷ Tasa de Impuesto del AMT

Donde:

Margen AMT Disponible = Exención del AMT - (Ingreso Imponible Regular - Deducción Estándar)

Tasa de Impuesto del AMT = 28% (para la mayoría de los que obtienen altos ingresos)

Conversión a Acciones

Para determinar cuántas acciones puede ejercer:

Máximo de Acciones = Punto de Cruce ÷ Elemento de Ganga por Acción

Donde:

Elemento de Ganga por Acción = FMV al Ejercicio - Precio de Ejercicio

Ejemplo Detallado de Cálculo

Escenario: Casado que presenta declaración conjunta, 2026

- Ingreso imponible regular: $300,000

- Deducción estándar: $29,200

- Precio de ejercicio: $5 por acción

- FMV al ejercicio: $25 por acción

- Ganga por acción: $20

| Paso | Cálculo | Cantidad |

|---|---|---|

| Ingreso imponible regular | $300,000 | |

| Menos: Deducción estándar | ($29,200) | |

| Ingreso imponible ajustado | $270,800 | |

| Exención del AMT (MFJ 2026) | $140,200 | |

| Menos: Ingreso imponible ajustado | ($270,800) | |

| Margen (negativo = eliminación gradual) | ($130,600) |

Resultado: Un margen negativo significa que ya se encuentra en territorio de eliminación gradual. Deberá calcular el AMT con la reducción por eliminación gradual.

Cálculo Revisado con Eliminación Gradual:

| Paso | Cálculo | Cantidad |

|---|---|---|

| AMTI (antes de ISO) | $270,800 | $270,800 |

| Exención del AMT | $140,200 | $140,200 |

| Menos: Eliminación gradual (si aplica) | ($0 - por debajo del umbral) | |

| Exención disponible | $140,200 | |

| Elemento de ganga máximo | $140,200 ÷ 0.28 | $500,714 |

| Máximo de acciones | $500,714 ÷ $20 | 25,036 acciones |

Idea Clave: Puede ejercer aproximadamente 25,000 acciones sin activar un AMT adicional más allá de lo que ya debería por ingresos regulares.7

Figura 2: El cálculo del punto de cruce del AMT — determine cuántas acciones ISO puede ejercer sin activar el AMT calculando el margen disponible y dividiendo por su diferencial por acción.

Fuente: Instrucciones del Formulario 6251 del IRS

La Trampa del AMT de más de $200K: Ejemplo de la Vida Real

¿Cuánto AMT puedo deber por ejercicios de ISO?

El AMT sobre ejercicios de ISO puede exceder fácilmente los $200,000 para grandes posiciones. Ejemplo: un elemento de ganga de $400,000 sobre 10,000 acciones crea más de $112,000 de AMT a una tasa del 28%. Con eliminaciones graduales y diferenciales más altos, las facturas de AMT de seis cifras son comunes — incluso cuando las acciones son ilíquidas y no puede venderlas para pagar el impuesto.

La trampa del AMT se vuelve más peligrosa al ejercer grandes posiciones de ISO con diferenciales significativos. Aquí hay un escenario realista:

Escenario: La Factura del AMT de $205,550

Perfil: Contribuyente soltero, salario de $200,000, ejerce 20,000 ISO

| Componente | Valor |

|---|---|

| Precio de Ejercicio | $10 por acción |

| FMV al Ejercicio | $50 por acción |

| Acciones Ejercidas | 20,000 |

| Elemento de Ganga | $800,000 |

Cálculo del AMT:

| Paso | Cálculo | Cantidad |

|---|---|---|

| Ingreso Imponible Regular | Salario | $200,000 |

| Elemento de Ganga de ISO (ajuste del AMT) | ($50 - $10) × 20,000 | $800,000 |

| Ingreso Mínimo Alternativo Imponible (AMTI) | $1,000,000 | |

| Menos: Exención del AMT (Soltero 2026) | ($90,100) | |

| AMTI Imponible | $909,900 | |

| AMT al 26% (primeros $239,100) | $239,100 × 26% | $62,166 |

| AMT al 28% (restantes $670,800) | $670,800 × 28% | $187,824 |

| Impuesto Mínimo Tentativo (TMT) | $249,990 | |

| Menos: Impuesto Regular (~$45,000) | ($45,000) | |

| AMT Adeudado | $204,990 |

La trampa: Usted debe $204,990 en AMT sobre acciones que quizás no pueda vender (pre-IPO, bloqueo, ilíquidas). Esto crea una crisis de flujo de efectivo — impuestos adeudados el 15 de abril sobre ganancias que no ha realizado.8

Fuente: Instrucciones del Formulario 6251 del IRS

Recuperación del Crédito AMT: El Beneficio Ignorado

¿Puedo recuperar el AMT pagado por ejercicios de ISO?

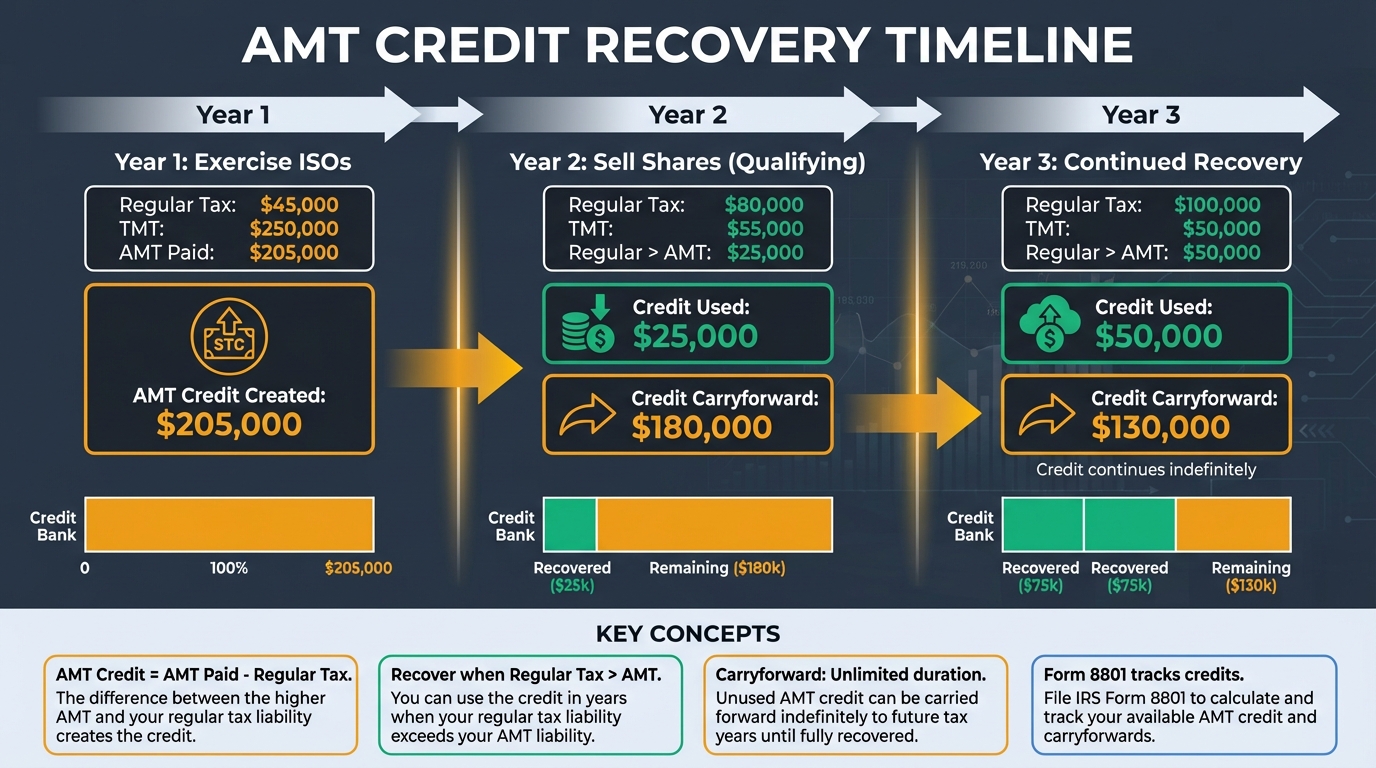

Sí. El AMT pagado por ejercicios de ISO crea un crédito AMT (Formulario 8801) que se arrastra indefinidamente. Lo recupera cuando su impuesto regular excede el AMT en años futuros — típicamente cuando vende acciones ISO en una disposición calificada. El crédito tiene una duración ilimitada y puede valer decenas de miles de dólares.

Uno de los aspectos más pasados por alto de la planificación del AMT es el crédito AMT — dinero que ha "pagado de más" y que puede recuperarse en años futuros. Muchos empleados nunca reclaman estos créditos, dejando miles de dólares sin reclamar.

Cómo Funcionan los Créditos AMT

Según la Sección 53 del IRC y el Reglamento del Tesoro §1.53-1, los créditos AMT surgen cuando usted paga AMT en exceso de su obligación tributaria regular. Para los ejercicios de ISO, esto ocurre porque el elemento de ganga se incluye en el AMTI pero no en el ingreso imponible regular.9

Generación de Crédito:

Crédito AMT = AMT Pagado - Impuesto Regular Pagado (en el año de ejercicio)

Mecanismo de Recuperación

Los créditos AMT son recuperables cuando su impuesto regular excede el AMT en un año futuro. Esto suele ocurrir cuando usted:

- Vende acciones ISO en una disposición calificada (ganancias de capital a largo plazo)

- Tiene ingresos ordinarios altos en un año futuro (impuesto regular > AMT)

- Realiza ganancias de capital que empujan el impuesto regular por encima del AMT

Fórmula:

Crédito Utilizado = Impuesto Regular - Impuesto Mínimo Tentativo (cuando el regular > AMT)

Ejemplo de Recuperación de Crédito AMT

Año 1 (Año de Ejercicio):

- Impuesto Regular: $45,000

- Impuesto Mínimo Tentativo: $250,000

- AMT Pagado: $205,000

- Crédito AMT Creado: $205,000

Año 2 (Año de Venta - Disposición Calificada):

- Impuesto Regular: $80,000 (incluye ganancias de capital)

- Impuesto Mínimo Tentativo: $55,000

- Crédito Utilizado: $25,000

- Crédito Arrastrado: $180,000

Año 3:

- Impuesto Regular: $100,000

- Impuesto Mínimo Tentativo: $50,000

- Crédito Utilizado: $50,000

- Crédito Arrastrado: $130,000

Idea Clave: El crédito se arrastra indefinidamente hasta que se utiliza por completo. Las ventas estratégicas de acciones ISO apreciadas pueden acelerar la recuperación.10

Fuente: Instrucciones del Formulario 8801 del IRS

La Aceleración del Ajuste Negativo

Cuando vende acciones ISO en una disposición calificada, obtiene un ajuste negativo del AMT en la línea 2k del Formulario 6251. Este ajuste es igual a la diferencia entre:

- Base del AMT (FMV al ejercicio, utilizada para el AMT)

- Base del impuesto regular (precio de ejercicio, utilizada para el impuesto regular)

Ejemplo:

- Precio de ejercicio: $10

- FMV al ejercicio: $50 (base del AMT)

- Sale price: $100

| Tax System | Basis | Gain | Tax |

|---|---|---|---|

| Regular Tax | $10 | $90 | $18,000 (20% LTCG) |

| AMT | $50 | $50 | $10,000 (20% LTCG) |

| Ajuste Negativo | $40 | Acelera la recuperación del crédito |

Este ajuste negativo puede acelerar significativamente la recuperación del crédito AMT.11

Figura 3: Cronograma de recuperación del crédito AMT — cómo los créditos creados a partir de ejercicios de ISO se recuperan a lo largo de varios años a través del Formulario 8801 cuando el impuesto regular excede el AMT, típicamente acelerado por disposiciones calificadas.

Fuente: Reglamento del Tesoro §1.53-1

Momento Estratégico: Cuándo Ejercer ISO

Estrategia de Ejercicio a Principios de Año

Ejercer ISO entre enero y marzo ofrece varias ventajas:

| Beneficio | Explicación |

|---|---|

| Tiempo para monitorear | Año fiscal completo para evaluar el rendimiento de las acciones y planificar ventas |

| Inicio del período de tenencia | Comienza el reloj de tenencia de 1 año para la disposición calificada |

| Ventana de planificación fiscal | Más de 12 meses para coordinar con otros eventos de ingresos |

| Opción descalificadora | Puede vender antes de fin de año si es necesario (disposición descalificadora) |

Riesgo: Las acciones pueden disminuir, dejándole con el AMT pagado sobre un FMV más alto que el valor actual.

Distribuir los Ejercicios a lo Largo de los Años

En lugar de ejercer todas las ISO en un solo año, distribuya los ejercicios a lo largo de varios años para:

- Mantenerse por debajo de su punto de cruce anualmente

- Preservar las exenciones del AMT cada año

- Gestionar el flujo de efectivo para los pagos del AMT

- Reducir el riesgo de concentración

Ejemplo de Estrategia:

- Año 1: Ejercer 10,000 acciones (por debajo del punto de cruce)

- Año 2: Ejercer 10,000 acciones (por debajo del punto de cruce)

- Año 3: Ejercer las acciones restantes

Esto evita un pico de AMT en un solo año mientras mantiene la flexibilidad.12

Fuente: Publicación 525 del IRS

Oportunidades de Ejercicio con Diferencial Bajo

Ejercer cuando el diferencial es mínimo (FMV cerca del precio de ejercicio) minimiza el elemento de ganga, reduciendo la exposición al AMT.

Ejemplo:

- Precio de ejercicio: $0.05

- FMV al ejercicio: $0.06

- Elemento de ganga: $0.01 por acción

vs.

- Precio de ejercicio: $0.05

- FMV al ejercicio: $5.00

- Elemento de ganga: $4.95 por acción

99 veces la diferencia en la exposición al AMT para el mismo número de acciones.13

Coordinación con Años de Altos Ingresos

Ejercer ISO en años con altos ingresos ordinarios (adquisición de RSU, bonificaciones, ejercicios de NSO) puede minimizar el AMT porque:

- El impuesto regular ya es alto (tramo del 32-37%)

- La tasa del AMT es fija (26-28%)

- La brecha entre el impuesto regular y el AMT se reduce

Estrategia: Programe los ejercicios de ISO para que coincidan con la adquisición de RSU o años de grandes bonificaciones.14

Disposición Descalificadora: La Estrategia para Evitar el AMT

¿Vender acciones ISO anticipadamente evita el AMT?

Sí. Una disposición descalificadora (vender antes de cumplir los períodos de tenencia de 2 años desde la concesión y 1 año desde el ejercicio) evita el AMT sobre el elemento de ganga. Sin embargo, en su lugar, genera impuestos sobre ingresos ordinarios sobre el elemento de ganga. Esto a menudo es preferible si el AMT excedería el impuesto sobre ingresos ordinarios, o si necesita liquidez de inmediato.

Una disposición descalificadora ocurre cuando vende acciones ISO antes de cumplir ambos requisitos de período de tenencia:

- 2 años desde la fecha de concesión

- 1 año desde la fecha de ejercicio

Comparación del Tratamiento Fiscal

| Tipo de Disposición | Impuesto Regular | Tratamiento del AMT |

|---|---|---|

| Calificada | Ganancias de capital a largo plazo sobre la ganancia total | Sin ajuste del AMT; el AMT anterior puede generar crédito |

| Descalificadora (Mismo Año) | Ingreso ordinario sobre el elemento de ganga + ganancia/pérdida de capital | Evita el AMT sobre el elemento de ganga |

| Descalificadora (Año Posterior) | Ingreso ordinario sobre el elemento de ganga en el año de venta | Puede revertir el ajuste del AMT anterior |

Cuándo la Disposición Descalificadora Tiene Sentido

| Escenario | Por qué la Disposición Descalificadora Gana |

|---|---|

| AMT > Impuesto sobre Ingresos Ordinarios | Pagar 37% ordinario vs 28% AMT + incertidumbre del crédito futuro |

| Necesidad de liquidez inmediata | No puede esperar los períodos de tenencia |

| Precio de las acciones en declive | Asegurar ganancias antes de una mayor disminución |

| Evitar crisis de flujo de efectivo del AMT | No puede pagar el AMT sobre acciones ilíquidas |

Ejemplo de Cálculo:

Escenario: Elemento de ganga de $400,000, tasa marginal del 37%

| Estrategia | Tratamiento Fiscal | Impuesto Adeudado |

|---|---|---|

| Calificada (Mantener) | AMT al 28% sobre $400K | $112,000 AMT (crédito posterior) |

| Descalificadora (Vender) | Ingreso ordinario al 37% sobre $400K | $148,000 impuesto regular |

Resultado: La disposición descalificadora cuesta $36,000 más en impuestos, pero proporciona liquidez inmediata y certeza frente a la incertidumbre de la recuperación del crédito AMT.15

Fuente: Sección 422(a) del IRC

Estrategias Avanzadas: Coordinación de ISO, RSU y NSO

Estrategia 1: Compensación de NSO para Altos Ingresos

Ejercer NSO en el mismo año que las ISO puede minimizar el AMT porque el ingreso ordinario de las NSO (gravado al 32-37%) excede la tasa del AMT (28%).

Mecanismo:

- Diferencial de NSO = Ingreso ordinario (impuesto regular alto)

- Diferencial de ISO = Ajuste del AMT (28% AMT)

- El impuesto regular alto de las NSO "absorbe" el AMT de las ISO

Ejemplo:

- Ejercicio de NSO: diferencial de $300,000 → $111,000 de impuesto regular (37%)

- Ejercicio de ISO: diferencial de $200,000 → $56,000 de AMT (28%)

- Impuesto regular ($111K) > AMT ($56K) → No se debe AMT adicional

Requisito Clave: Debe estar en el tramo del 32%+ para que esto funcione eficazmente.16

Fuente: Publicación 525 del IRS

Estrategia 2: Coordinación de la Adquisición de RSU

Programar los ejercicios de ISO para que coincidan con la adquisición de RSU puede minimizar el AMT:

| Enfoque | Cómo Funciona |

|---|---|

| Año de altos ingresos | La adquisición de RSU crea un impuesto regular alto, reduciendo la brecha con el AMT |

| Año de bajos ingresos | Ejercer ISO cuando las RSU no se están adquiriendo para preservar las exenciones |

| Enfoque escalonado | Años alternos: adquisición de RSU vs. ejercicios de ISO |

Ejemplo:

- Año 1: Adquisición de RSU por $500K → Impuesto regular alto

- Año 2: Ejercicio de ISO → El AMT puede ser menor en relación con el impuesto regular del Año 1

Estrategia 3: Ejercicio Temprano + Elección 83(b)

Para startups en etapa inicial con un FMV bajo, el ejercicio temprano combinado con una elección de la Sección 83(b) puede:

- Bloquear un elemento de ganga mínimo (diferencial casi nulo)

- Iniciar tanto el reloj de ganancias de capital como los períodos de tenencia de ISO

- Minimizar la exposición futura al AMT a medida que la empresa crece

Riesgo: Pagar impuestos sobre acciones que podría perder si se va antes de la adquisición.17

Fuente: Consulte nuestra Guía de Elección de la Sección 83(b)

AMT de California: El Problema de la No Conformidad

California no se ajusta al tratamiento federal del AMT para las ISO, lo que crea una complejidad adicional:

| Aspecto | Federal | California |

|---|---|---|

| Ejercicio de ISO | Sin impuesto regular, AMT sobre el elemento de ganga | Impuesto sobre ingresos ordinarios sobre el elemento de ganga |

| Crédito AMT | Arrastre ilimitado | Arrastre limitado (reglas diferentes) |

| Disposición Calificada | Ganancias de capital a largo plazo | Ganancias de capital a largo plazo (pero la base difiere) |

Impacto: California grava el diferencial de las ISO como ingreso ordinario independientemente del período de tenencia, mientras que el gobierno federal aplaza la tributación hasta la venta (con ajuste del AMT).18

Fuente: Publicación 1001 del FTB

Lista de Verificación para la Planificación del AMT

Antes de ejercer ISO, complete esta lista de verificación:

Planificación Pre-Ejercicio:

- ☐ Calcule su punto de cruce del AMT para el año actual

- ☐ Proyecte el ingreso imponible regular (salario, RSU, otros ingresos)

- ☐ Determine el margen AMT disponible (exención - ingreso ajustado)

- ☐ Calcule el elemento de ganga máximo que puede generar

- ☐ Divida por el diferencial por acción para obtener el máximo de acciones a ejercer

- ☐ Modele escenarios de AMT vs. impuesto regular

- ☐ Planifique el flujo de efectivo para el posible pago del AMT (15 de abril)

Estrategia de Ejercicio:

- ☐ Ejerza a principios del año fiscal (enero-marzo) si es posible

- ☐ Manténgase por debajo del punto de cruce o coordine con un año de altos ingresos

- ☐ Considere la disposición descalificadora si el AMT > impuesto sobre ingresos ordinarios

- ☐ Documente la fecha de ejercicio y el FMV para el Formulario 3921

Post-Ejercicio:

- ☐ Rastree la base del AMT vs. la base del impuesto regular para futuras ventas

- ☐ Presente el Formulario 6251 con su declaración de impuestos

- ☐ Calcule el crédito AMT creado (Formulario 8801)

- ☐ Planifique ventas futuras para acelerar la recuperación del crédito

- ☐ Monitoree el rendimiento de las acciones para un momento óptimo de venta

Preguntas Frecuentes

¿Cuánto AMT deberé por mi ejercicio de ISO?

El AMT depende de su elemento de ganga, su ingreso imponible regular y su exención del AMT. Utilice esta fórmula: (AMTI - Exención) × 28% - Impuesto Regular. Para un elemento de ganga de $400,000 con un salario de $200K (contribuyente soltero), espere aproximadamente entre $90,000 y $110,000 en AMT.

Fuente: Instrucciones del Formulario 6251 del IRS

¿Puedo evitar el AMT ejerciendo menos acciones?

Sí. Calcule su punto de cruce y ejerza solo las acciones suficientes para mantenerse por debajo de él. Esto requiere conocer su ingreso imponible regular, la exención del AMT y el diferencial por acción.

Fuente: Instrucciones del Formulario 6251 del IRS

¿Por cuánto tiempo puedo arrastrar los créditos AMT?

Los créditos AMT se arrastran indefinidamente sin fecha de vencimiento. Puede recuperarlos en cualquier año futuro en el que su impuesto regular exceda el AMT, típicamente al vender acciones ISO o al tener ingresos ordinarios altos.

Fuente: Reglamento del Tesoro §1.53-1

¿Vender acciones ISO anticipadamente evita el AMT?

Sí, una disposición descalificadora (vender antes de cumplir los períodos de tenencia) evita el AMT sobre el elemento de ganga. Sin embargo, en su lugar, genera impuestos sobre ingresos ordinarios. Esto a menudo es preferible si el AMT excedería el impuesto sobre ingresos ordinarios o si necesita liquidez inmediata.

Fuente: Sección 422(a) del IRC

¿Puedo recuperar los créditos AMT si nunca vendo mis acciones ISO?

Los créditos AMT pueden recuperarse cuando el impuesto regular excede el AMT en cualquier año futuro, no solo por ventas de ISO. Los años de altos ingresos ordinarios (salario, adquisición de RSU, otras ganancias de capital) pueden activar la recuperación del crédito.

Fuente: Instrucciones del Formulario 8801 del IRS

¿Qué sucede con el AMT si el valor de las acciones de mi empresa cae después del ejercicio?

Usted todavía debe el AMT sobre el FMV de la fecha de ejercicio, incluso si el valor de las acciones disminuye. Sin embargo, puede reclamar una pérdida de capital cuando venda (sujeto a la limitación de $3,000/año contra ingresos ordinarios). El crédito AMT sigue siendo recuperable.

Fuente: Publicación 550 del IRS

¿Cómo afectan los cambios de la OBBBA de 2026 a la planificación del AMT?

Los cambios de 2026 aceleran las eliminaciones graduales (50 centavos/dólar frente a 25 centavos) y reducen los umbrales de eliminación gradual, aumentando la exposición al AMT. Esto hace que los cálculos del punto de cruce sean más críticos y puede requerir ejercer menos acciones o coordinar con años de altos ingresos.

Fuente: Procedimiento de Ingresos 2025-XX del IRS

¿Debo ejercer ISO en un año de altos ingresos o de bajos ingresos?

Depende. Los años de altos ingresos pueden minimizar el AMT en relación con el impuesto regular (reduciendo la brecha). Los años de bajos ingresos preservan las exenciones del AMT. Modele ambos escenarios — a menudo, distribuir los ejercicios a lo largo de los años es óptimo.

Fuente: Publicación 525 del IRS

¿Cuál es la diferencia entre la base del AMT y la base del impuesto regular para las ISO?

La base del AMT = FMV al ejercicio (utilizada para los cálculos del AMT en la venta). La base del impuesto regular = Precio de ejercicio (utilizada para los cálculos del impuesto regular en la venta). La diferencia crea un ajuste negativo del AMT en las disposiciones calificadas, acelerando la recuperación del crédito.

Fuente: Instrucciones del Formulario 6251 del IRS

¿Puedo usar los créditos AMT para compensar el impuesto regular en años futuros?

Sí, pero solo cuando el impuesto regular excede el AMT. El crédito reduce su obligación tributaria regular dólar por dólar hasta el monto del crédito. Los créditos se arrastran indefinidamente hasta que se utilizan por completo.

Fuente: Instrucciones del Formulario 8801 del IRS

Notas al Pie

Descargo de responsabilidad: Esta guía aborda únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| Sección 56(b)(3) del IRC | Estatuto | law.cornell.edu/uscode/text/26/56 |

| Sección 53 del IRC | Estatuto | law.cornell.edu/uscode/text/26/53 |

| Sección 422(a) del IRC | Estatuto | law.cornell.edu/uscode/text/26/422 |

| Reglamento del Tesoro §1.53-1 | Reglamento | law.cornell.edu/cfr/text/26/1.53-1 |

| Instrucciones del Formulario 6251 del IRS | Guía Oficial | irs.gov/pub/irs-pdf/i6251.pdf |

| Instrucciones del Formulario 8801 del IRS | Guía Oficial | irs.gov/pub/irs-pdf/i8801.pdf |

| Publicación 525 del IRS | Guía Oficial | irs.gov/publications/p525 |

| Procedimiento de Ingresos 2024-40 del IRS | Guía Oficial | irs.gov/pub/irs-drop/rp-24-40.pdf |

| Publicación 1001 del FTB | Guía Estatal | ftb.ca.gov/forms/misc/1001.pdf |

Última Actualización: Enero de 2026 | Equipo de Investigación: VestingStrategy

Footnotes

-

La Sección 56(b)(3) del IRC requiere que el elemento de ganga de las ISO se incluya en el Ingreso Mínimo Alternativo Imponible, creando exposición al AMT incluso cuando no se debe ningún impuesto regular. ↩

-

Los cambios de la OBBBA (Omnibus Budget Reconciliation Act) de 2026 aceleran las eliminaciones graduales del AMT a 50 centavos por dólar, duplicando la tasa de los 25 centavos por dólar de 2025. ↩

-

La Sección 56(b)(3) del IRC especifica que el diferencial entre el precio de ejercicio y el FMV al ejercicio es un elemento de ajuste del AMT. ↩

-

Las Instrucciones del Formulario 6251 del IRS detallan la declaración de los elementos de ganga de las ISO en la línea 2i. ↩

-

El AMT se aplica cuando el Impuesto Mínimo Tentativo (TMT) excede la obligación tributaria regular, calculado en el Formulario 6251. ↩

-

Los cálculos de eliminación gradual reducen la exención del AMT en 25 centavos (2025) o 50 centavos (2026) por dólar de AMTI que exceda el umbral. ↩

-

El punto de cruce representa el elemento de ganga máximo que puede generarse antes de que el TMT exceda el impuesto regular, permitiendo una planificación estratégica del ejercicio. ↩

-

Grandes ejercicios de ISO con diferenciales significativos pueden crear obligaciones de AMT de seis cifras sobre acciones ilíquidas, generando crisis de flujo de efectivo. ↩

-

La Sección 53 del IRC establece el crédito AMT por la obligación tributaria mínima del año anterior. ↩

-

El Reglamento del Tesoro §1.53-1 rige el cálculo y los arrastres del crédito AMT, sin vencimiento bajo las reglas actuales. ↩

-

Los ajustes negativos del AMT en las disposiciones calificadas aceleran la recuperación del crédito al crear mayores brechas entre el impuesto regular y el AMT. ↩

-

Distribuir los ejercicios de ISO a lo largo de varios años ayuda a gestionar la exposición al AMT mientras se preservan las exenciones anuales. ↩

-

El ejercicio temprano cuando el FMV está cerca del precio de ejercicio minimiza el elemento de ganga, reduciendo significativamente la exposición al AMT. ↩

-

Coordinar los ejercicios de ISO con años de altos ingresos ordinarios (adquisición de RSU, bonificaciones) puede minimizar el AMT al reducir la brecha entre el impuesto regular y el AMT. ↩

-

La Sección 422(a) del IRC define las disposiciones calificadas vs. descalificadoras, con diferentes tratamientos fiscales para cada una. ↩

-

Los ejercicios de NSO generan ingresos ordinarios gravados a tasas altas (32-37%), que pueden exceder las tasas del AMT (28%), minimizando la exposición neta al AMT cuando se coordinan con los ejercicios de ISO. ↩

-

El ejercicio temprano combinado con las elecciones de la Sección 83(b) puede bloquear un FMV bajo, minimizando la exposición futura al AMT a medida que aumenta la valoración de la empresa. ↩

-

El Código de Impuestos y Rentas de California no se ajusta al tratamiento federal del AMT, gravando los diferenciales de las ISO como ingresos ordinarios independientemente de los períodos de tenencia. ↩