Resumen Ejecutivo

¿Cuándo debería vender las acciones de mi empresa?

No hay una respuesta única; depende del riesgo de concentración, el momento fiscal y las necesidades de liquidez. Un enfoque práctico: (1) Si las acciones de la empresa superan el 10-20% de su patrimonio neto, considere diversificar. (2) Mantenerlas >1 año después de la adquisición/ejercicio califica para ganancias de capital a largo plazo (0-20% frente a hasta 37% ordinario). (3) Venda sistemáticamente con el tiempo en lugar de todo a la vez para reducir el riesgo de tiempo.

La decisión de vender acciones de la empresa es una de las elecciones financieras más importantes que enfrentan los empleados. Si tiene RSU específicamente, consulte nuestra guía Cuándo vender RSU para una perspectiva más específica. Mantenerlas para eficiencia fiscal puede permitirle capturar ganancias, o ver cómo una posición concentrada se desploma. Vender para diversificar asegura las ganancias, pero puede dejar dinero sobre la mesa.1 Esta guía proporciona un marco, no una prescripción.

En resumen: Equilibre el riesgo de concentración, el momento fiscal y la liquidez. La mayoría de los empleados se benefician de la diversificación con el tiempo, vendiendo en tramos en lugar de todo o nada.2

Advertencia Crítica: Mantener una gran concentración en una sola acción es arriesgado. Enron, Lehman y un sinfín de startups han demostrado que las acciones de una empresa pueden llegar a valer cero. La diversificación le protege del riesgo específico de la empresa.3

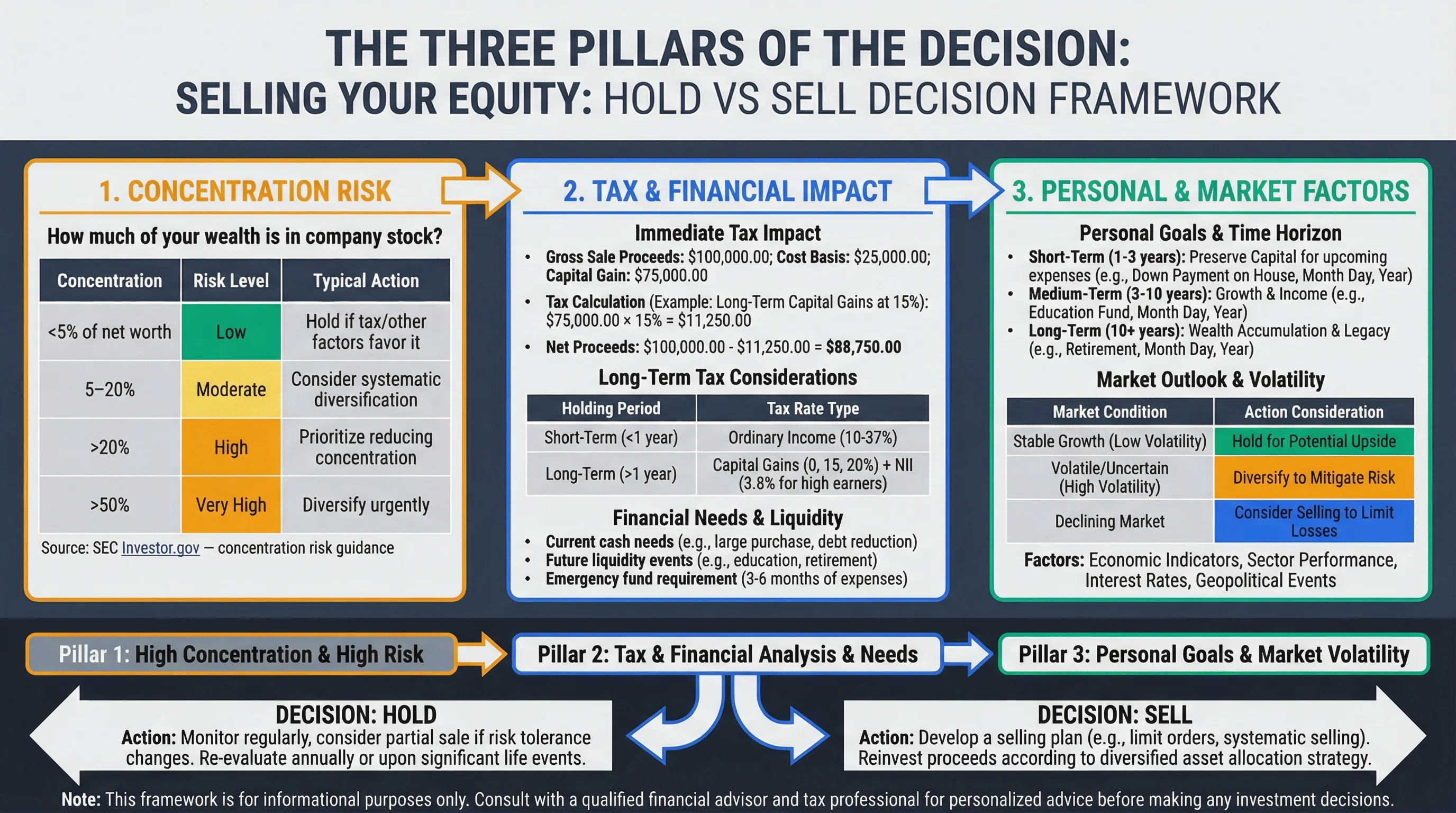

Los Tres Pilares de la Decisión

1. Riesgo de Concentración

¿Cuánto de su patrimonio está en acciones de la empresa?

| Concentración | Nivel de Riesgo | Acción Típica |

|---|---|---|

| <5% del patrimonio neto | Bajo | Mantener si los factores fiscales/otros lo favorecen |

| 5–20% | Moderado | Considerar diversificación sistemática |

| >20% | Alto | Priorizar la reducción de la concentración |

| >50% | Muy Alto | Diversificar urgentemente |

Fuente: SEC Investor.gov — guía de riesgo de concentración

Figura 1: Riesgo de concentración: cuándo las acciones de la empresa representan demasiado de su patrimonio.

Si su trabajo, salario y capital están todos vinculados a una sola empresa, usted tiene una triple concentración. Una desaceleración de la empresa afecta sus ingresos y su patrimonio. Diversificar el capital reduce ese riesgo.

2. Momento Fiscal

Ganancias de capital a corto plazo vs. a largo plazo:

| Período de Tenencia | Tasa Impositiva | Cuándo Aplica |

|---|---|---|

| <1 año desde la adquisición/ejercicio | Tasas de ingresos ordinarios (hasta 37%) | Corto plazo |

| ≥1 año | Largo plazo: 0%, 15% o 20% + 3.8% NIIT | Largo plazo |

Ejemplo: Ganancia de $100,000. Con 37% ordinario: $37,000 de impuestos. Con 20% LTCG: $20,000 de impuestos. Ahorro: $17,000 al mantener >1 año.

Guías Relacionadas: Calculadora de Ganancias de Capital, Rastreador de Período de Tenencia.

Figura 2: Momento fiscal: tasas de ganancias de capital a corto vs. largo plazo.

3. Necesidades de Liquidez

¿Necesita el efectivo?

| Necesidad | Consideración |

|---|---|

| Pago inicial, fondo de emergencia | La venta puede ser necesaria; no deje que la cola fiscal mueva al perro |

| Costo de ejercicio (opciones) | Puede necesitar vender algunas acciones para financiar el ejercicio |

| Factura de impuestos | La adquisición de RSU genera impuestos a pagar; vender en la adquisición puede cubrirlos |

| Sin necesidad inmediata | Más flexibilidad para optimizar impuestos y concentración |

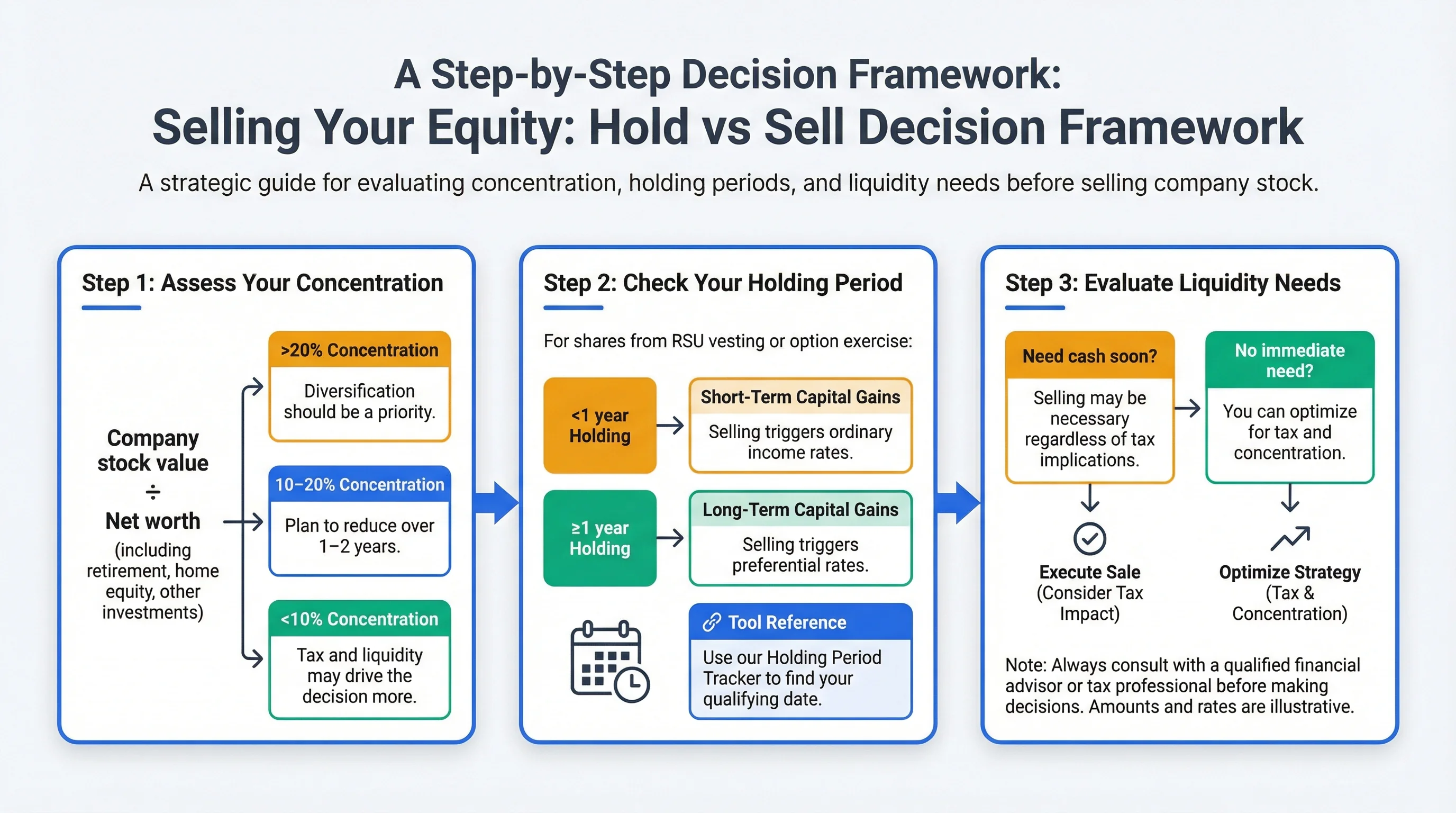

Un Marco de Decisión Paso a Paso

Paso 1: Evalúe su Concentración

Calcule: Valor de las acciones de la empresa ÷ Patrimonio neto (incluyendo jubilación, capital de vivienda, otras inversiones).

- Si >20%: La diversificación debe ser una prioridad

- Si 10–20%: Planifique reducir en 1–2 años

- Si <10%: Los impuestos y la liquidez pueden impulsar más la decisión

Paso 2: Verifique su Período de Tenencia

Para acciones de adquisición de RSU o ejercicio de opciones:

- <1 año: La venta genera ganancias a corto plazo (tasas de ingresos ordinarios)

- ≥1 año: La venta genera ganancias a largo plazo (tasas preferenciales)

Utilice nuestro Rastreador de Período de Tenencia para encontrar su fecha de calificación.

Paso 3: Evalúe las Necesidades de Liquidez

- ¿Necesita efectivo pronto? La venta puede ser necesaria independientemente de los impuestos

- ¿No tiene necesidad inmediata? Puede optimizar para impuestos y concentración

Paso 4: Elija una Estrategia

| Estrategia | Mejor Para | Cómo |

|---|---|---|

| Vender en la adquisición (RSU) | Alta concentración, necesidad de efectivo | Vender inmediatamente; impuesto ya vencido |

| Mantener para calificar (LTCG) | Baja concentración, sin necesidad de liquidez | Mantener >1 año, luego vender |

| Diversificación sistemática | Concentración moderada | Vender X% por trimestre/año |

| Vender para financiar el ejercicio | Opciones, necesidad de efectivo para el precio de ejercicio | Vender lo suficiente para cubrir el ejercicio + impuestos |

Figura 3: Marco de decisión: concentración, momento fiscal, liquidez y estrategia.

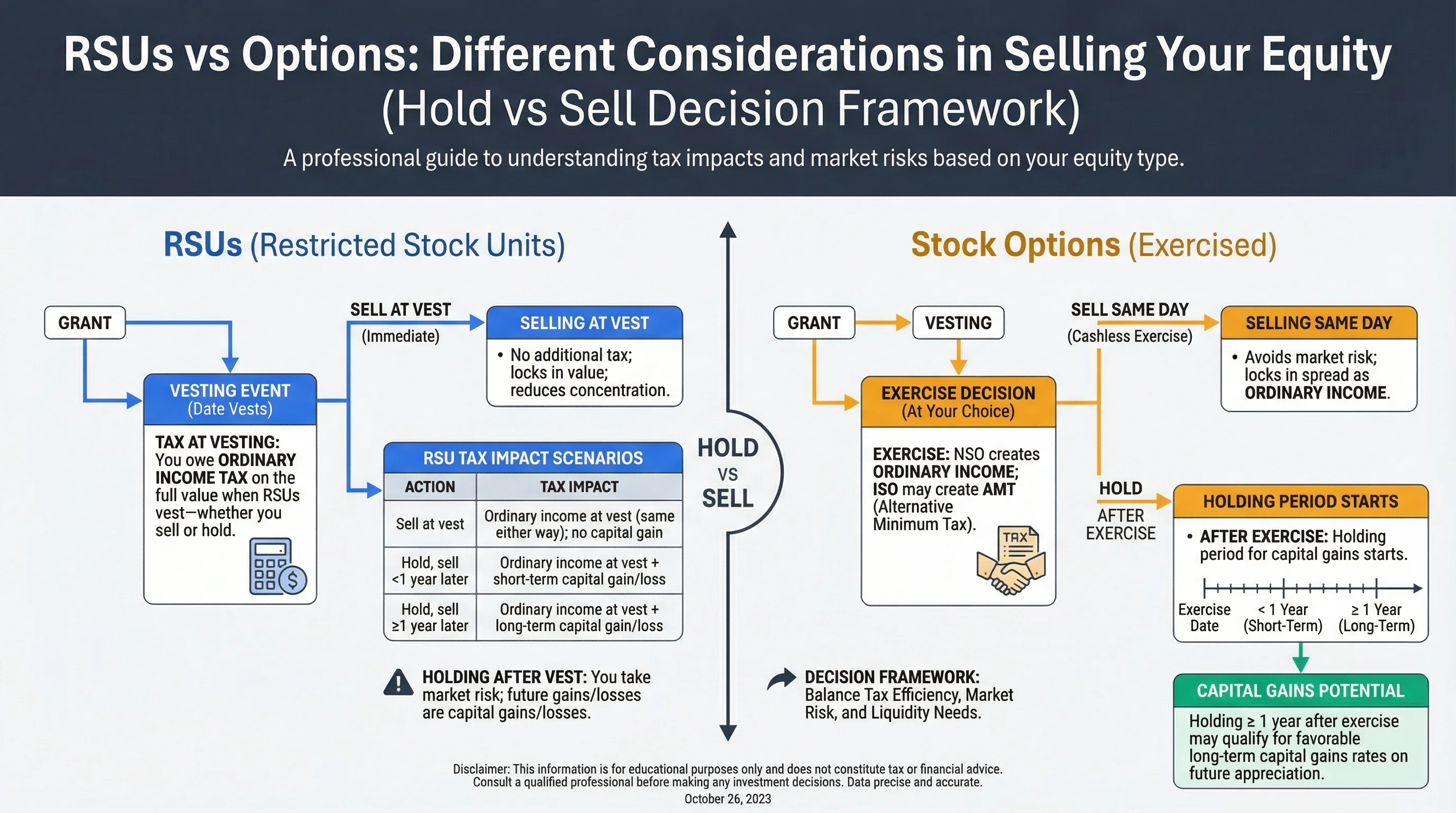

RSU vs. Opciones: Consideraciones Diferentes

RSU

- Impuesto en la adquisición: Usted debe impuestos sobre ingresos ordinarios cuando las RSU se adquieren, ya sea que venda o mantenga

- Vender en la adquisición: Sin impuestos adicionales; asegura el valor; reduce la concentración

- Mantener después de la adquisición: Usted asume riesgo de mercado; las ganancias/pérdidas futuras son ganancias/pérdidas de capital

| Acción | Impacto Fiscal |

|---|---|

| Vender en la adquisición | Ingresos ordinarios en la adquisición (igual de cualquier manera); sin ganancia de capital |

| Mantener, vender <1 año después | Ingresos ordinarios en la adquisición + ganancia/pérdida de capital a corto plazo |

| Mantener, vender ≥1 año después | Ingresos ordinarios en la adquisición + ganancia/pérdida de capital a largo plazo |

Opciones sobre Acciones (Ejercidas)

- Ejercicio: NSO crea ingresos ordinarios; ISO puede crear AMT

- Después del ejercicio: Comienza el período de tenencia para ganancias de capital

- Vender el mismo día: Evita el riesgo de mercado; asegura el diferencial como ingreso ordinario

Guías Relacionadas: Guía Fiscal de RSU, ISO vs NSO.

Escenarios Comunes

Escenario A: Alta Concentración, Necesidad de Diversificar

Situación: 40% del patrimonio neto en acciones de la empresa; sin necesidad inmediata de efectivo.

Enfoque: Vender en tramos durante 12–24 meses. Si algunas acciones son a corto plazo, considere esperar para el largo plazo en una porción. Equilibre la eficiencia fiscal con la reducción de riesgos.

Escenario B: Acercándose al Período de Tenencia a Largo Plazo

Situación: 8 meses desde la adquisición; 4 meses para el largo plazo; concentración del 15%.

Enfoque: Si puede esperar 4 meses sin riesgo indebido, mantener para el largo plazo puede ahorrar 10–17% en impuestos. Si la acción es volátil, considere vender la mitad ahora, la mitad en el largo plazo.

Escenario C: Necesidad de Efectivo para un Pago Inicial

Situación: Necesita $50K en 6 meses; tiene $80K en RSU adquiridas.

Enfoque: La necesidad de liquidez anula la optimización fiscal. Venda lo suficiente para financiar la compra. Considere el momento dentro del año (por ejemplo, vender cuando tenga pérdidas que cosechar, o cuando esté en un tramo impositivo más bajo).

Preguntas Frecuentes

¿Es mejor vender RSU en la adquisición o mantenerlas?

Respuesta: El impuesto es el mismo en la adquisición de cualquier manera. La decisión se trata de la concentración y el riesgo de mercado. Si las acciones de la empresa representan una gran parte de su patrimonio, vender en la adquisición diversifica. Si es una parte pequeña y usted es optimista, mantenerlas es un riesgo calculado.

¿Cómo evito la venta emocional (pánico o codicia)?

Respuesta: Utilice un plan predeterminado, por ejemplo, "vender 25% por trimestre hasta que la concentración esté por debajo del 10%". Cíñase al plan independientemente de los movimientos de precios a corto plazo.

¿Qué pasa con los períodos de bloqueo después de una IPO?

Respuesta: No puede vender durante el período de bloqueo (típicamente 180 días después de la IPO). Planifique su diversificación para cuando termine el bloqueo. Consulte nuestra Guía de Períodos de Bloqueo de IPO.

¿Debería vender para financiar el ejercicio de una opción?

Respuesta: Si cree en la empresa y tiene el efectivo, ejercer y mantener puede tener sentido. Si necesita vender acciones para financiar el ejercicio, está convirtiendo efectivamente las ganancias en papel en efectivo; evalúe si el ejercicio vale la concentración y el impacto fiscal.

¿Cómo funcionan las tasas de ganancias de capital para personas con altos ingresos?

Respuesta: Las tasas a largo plazo son 0%, 15% o 20% dependiendo de los ingresos. Por encima de ~$200K (soltero), agregue 3.8% NIIT. Utilice nuestra Calculadora de Ganancias de Capital para estimar.

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRS Publication 550 | Referencia | https://www.irs.gov/publications/p550 |

| IRS Topic 409 | Referencia | https://www.irs.gov/taxtopics/tc409 |

| SEC Investor.gov | Educativo | https://www.investor.gov |

Descargo de responsabilidad: Esta guía aborda únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.