Resumen Ejecutivo

¿Qué es una Elección de la Sección 83(b) y Cómo Puede Beneficiarle?

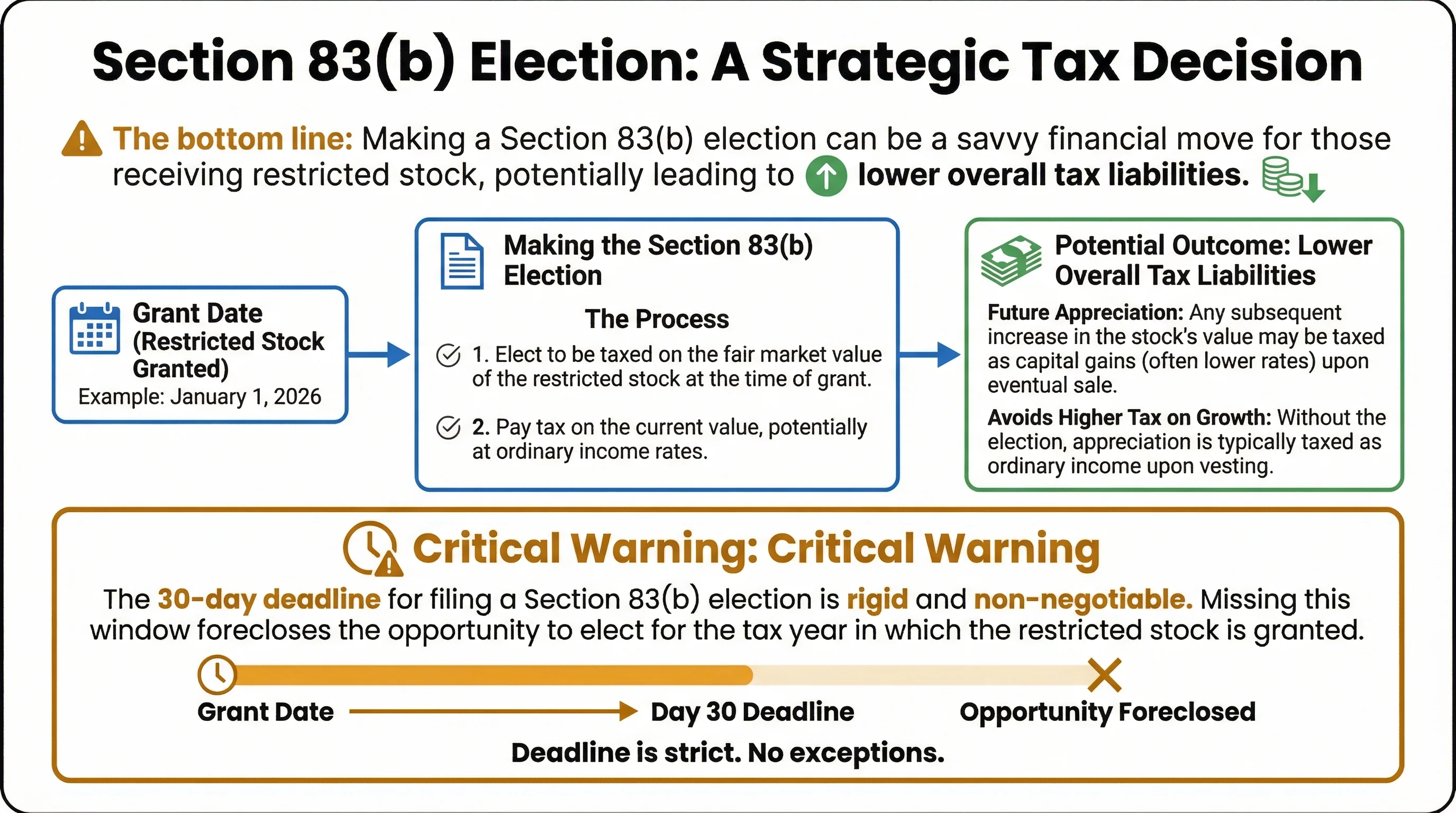

Una elección de la Sección 83(b) permite a los beneficiarios de acciones restringidas pagar impuestos sobre el valor justo de mercado total en el momento de la concesión en lugar de en el momento de la adquisición, lo que puede reducir la obligación fiscal al reconocer los ingresos anticipadamente y beneficiarse de tasas más bajas o de la apreciación futura gravada como ganancias de capital.

Las complejidades de la legislación fiscal ofrecen numerosas oportunidades y trampas para los contribuyentes, especialmente aquellos que reciben acciones restringidas u opciones como parte de su compensación. Entre estas, la elección de la Sección 83(b) se destaca como una herramienta poderosa para gestionar las obligaciones fiscales. Esta guía profundiza en la mecánica, los beneficios y las consideraciones de realizar una elección 83(b), junto con estrategias fiscales más amplias como la compensación de ganancias de capital, la comprensión de los límites de deducción por pérdidas netas, la navegación de la regla de venta de lavado (wash-sale rule) y el aprovechamiento de estrategias de reinversión.

Búsquedas de “elección 83(b) del IRS 30 días oficial” o “Treasury Regulation 1.83-2”: el plazo de 30 días y la mecánica de presentación se establecen en la Treasury Regulation §1.83-2; usted presenta la declaración ante el IRS utilizando el Formulario 15620 actual (y envía una copia a su empleador). La IRS Publication 525 resume cómo la propiedad restringida se ajusta a los ingresos; úsela junto con esta guía, no en lugar de los términos de su concesión. Las RSU típicas (pura promesa de entregar acciones más tarde) no son elegibles para la 83(b) de la misma manera que las acciones restringidas o el ejercicio anticipado de opciones a menudo lo son; consulte nuestra guía fiscal de RSU.

En resumen: Realizar una elección de la Sección 83(b) puede ser una jugada financiera inteligente para quienes reciben acciones restringidas, lo que podría conducir a menores obligaciones fiscales generales. Sin embargo, requiere una consideración cuidadosa y una acción oportuna.

Advertencia Crítica: El plazo de 30 días para presentar una elección de la Sección 83(b) es rígido e innegociable. Perder esta ventana cierra la oportunidad de elegir para el año fiscal en el que se conceden las acciones restringidas.

Elección de la Sección 83(b): Una Decisión Fiscal Estratégica

Definición y Mecánica Central

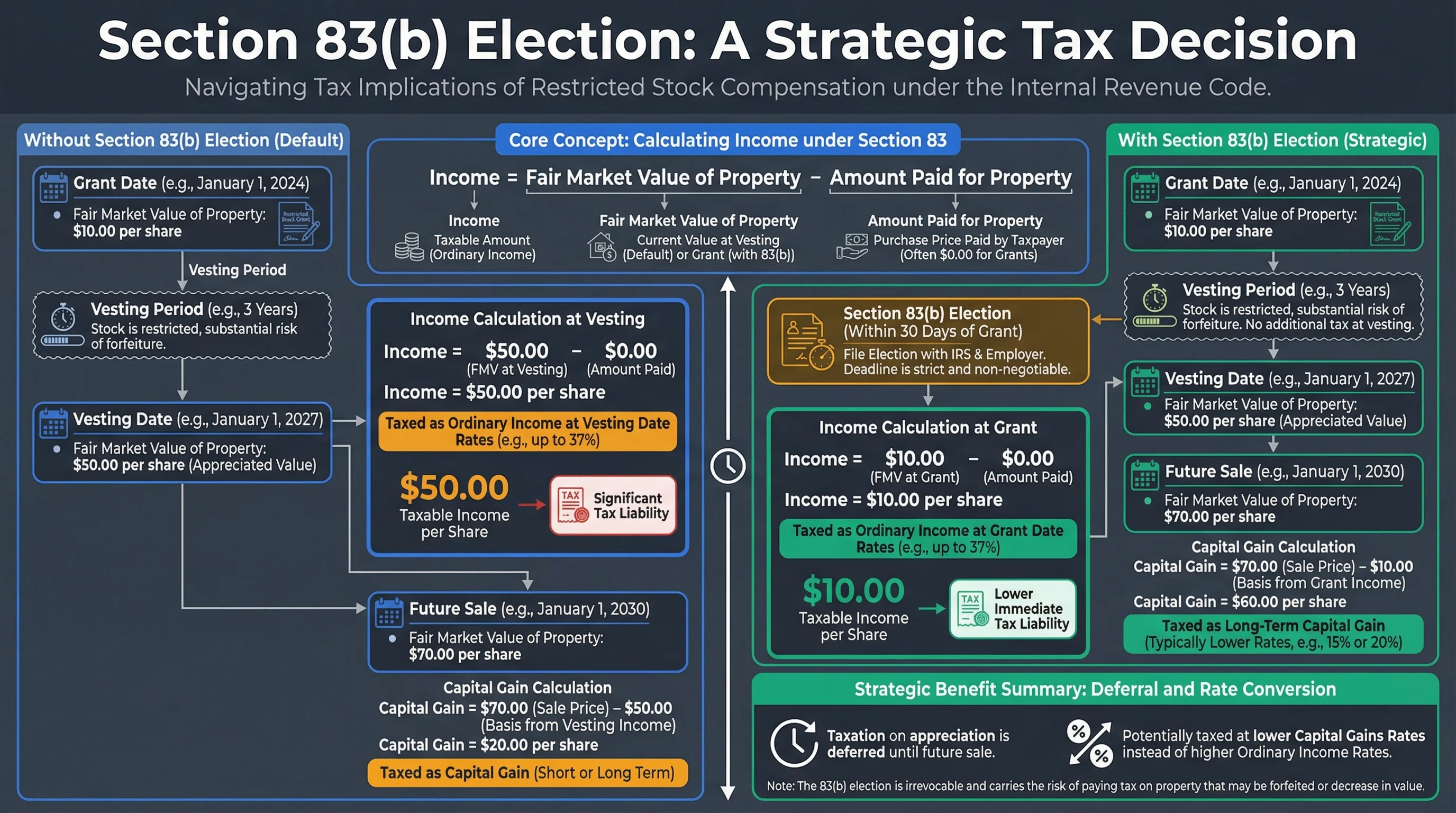

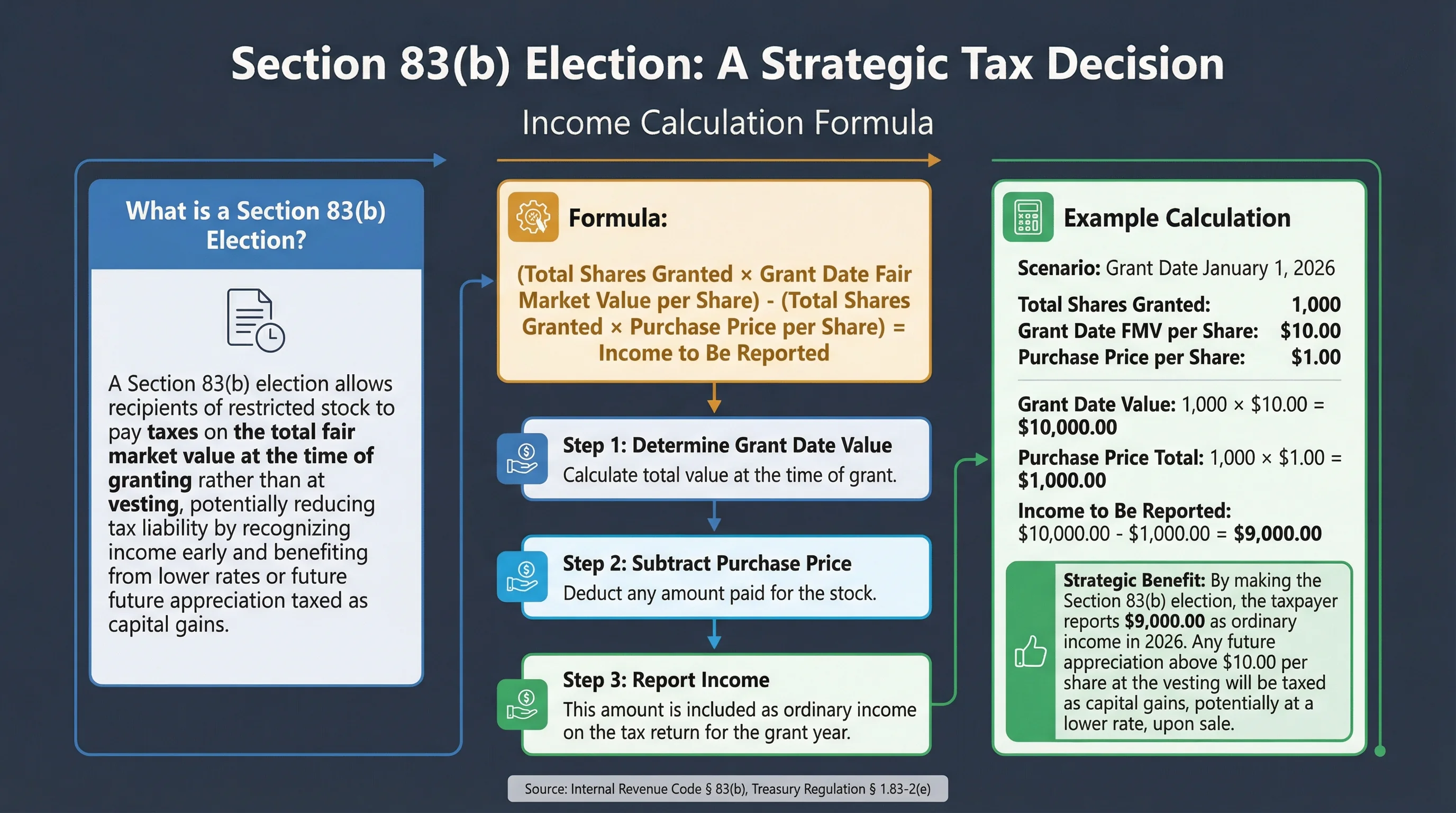

Una elección de la Sección 83(b) es una estrategia fiscal bajo el Internal Revenue Code § 83(b) que permite a las personas que reciben acciones restringidas u opciones como parte de su compensación acelerar el reconocimiento de sus ingresos. En lugar de pagar impuestos al momento de la adquisición, los contribuyentes pueden optar por incluir el valor justo de mercado de la propiedad en el momento de la transferencia en su ingreso bruto, lo que podría reducir su obligación fiscal futura.

Fórmula de Cálculo de Ingresos:

Ingreso Bruto = Valor Justo de Mercado de la Propiedad − Cantidad Pagada por la Propiedad

Requisitos y Plazos de Presentación

La elección debe presentarse dentro de los 30 días siguientes a la transferencia de la propiedad, utilizando el IRS Form 15620 o una declaración conforme. El plazo es estricto, sin extensiones disponibles.

| Requisito | Especificación |

|---|---|

| Plazo | 30 días calendario desde la transferencia de la propiedad (fecha de aprobación de la Junta) |

| Formulario | IRS Form 15620 (revisado en abril de 2025) |

| Firma | Original requerida; firmas electrónicas ahora permitidas (actualización de junio de 2025) |

| Lugar de Presentación | IRS Service Center, Austin TX (para no residentes) |

| Método de Entrega | Correo certificado o entrega privada designada por el IRS (FedEx, DHL, UPS) |

| Copias Requeridas | (1) IRS, (2) Empleador, (3) Registros personales |

Fuente: Treasury Regulation § 1.83-2(e)

Obligaciones Posteriores a la Presentación y Restricciones de Revocación

Después de la presentación, se deben proporcionar copias de la elección al empleador y al IRS. Es importante destacar que, una vez realizada, la elección no puede ser revocada sin el consentimiento del IRS.

Consideraciones Estratégicas

Presentar una elección 83(b) puede ser ventajoso si se espera que el valor de las acciones aumente significativamente, ya que la apreciación futura se grava como ganancias de capital. Sin embargo, si el valor de las acciones disminuye, los contribuyentes no pueden reclamar los impuestos pagados sobre el valor inicial más alto.

Figura 1: Línea de tiempo de la Elección de la Sección 83(b) — presente dentro de los 30 días de la concesión para asegurar una base imponible baja y calificar para el tratamiento de ganancias de capital a largo plazo sobre la apreciación futura.

Cuantificación del Impacto Fiscal: El Beneficio Estratégico

El beneficio financiero de presentar una elección 83(b) escala con la apreciación de la empresa. Utilizando la metodología ampliamente citada de Cooley LLP:

Comparación de Escenarios: 100,000 Acciones a un Precio de Concesión de $0.01

| Métrica | Con Elección 83(b) | Sin Elección 83(b) | Diferencia |

|---|---|---|---|

| FMV en la Fecha de Concesión | $1,000 | $1,000 | — |

| Impuesto en la Concesión (37%) | $370 | $0 | +$370 |

| FMV en la Fecha de Adquisición | $100,000 | $100,000 | — |

| Impuesto en la Adquisición (37%) | $0 | $37,000 | -$37,000 |

| Valor de Salida ($5/acción) | $500,000 | $500,000 | — |

| Ganancia de Capital | $499,000 | $400,000 | — |

| Impuesto sobre Ganancias de Capital (20%) | $99,800 | $80,000 | +$19,800 |

| Impuesto Total Pagado | $100,170 | $117,000 | -$16,830 |

| Ganancias Netas | $399,830 | $383,000 | +$16,830 |

Conclusión Clave: El ahorro de $16,830 representa una empresa que solo creció de $0.01 a $5.00 por acción. Para startups de alto crecimiento que alcanzan más de $50 por acción, los ahorros superan los $150,000 por cada concesión de 100,000 acciones.

Fuente: Cooley GO – el bufete de abogados líder en startups de Silicon Valley

El Principio Matemático

Ventaja 83(b) = (FMV en la Adquisición - FMV en la Concesión) × (Tasa Ordinaria - Tasa de Ganancias de Capital)

Para los empleados de tecnología en el tramo federal del 37% (más el 13.3% de California), la diferencia entre el tratamiento de ingresos ordinarios y el de ganancias de capital a largo plazo puede superar los 30 puntos porcentuales.

Figura 2: Fórmula de cálculo de ingresos y beneficios estratégicos de la Elección de la Sección 83(b) — demuestra cómo calcular los ingresos gravables y los posibles ahorros fiscales al realizar la elección.

Compensación de Ganancias de Capital y Límites de Deducción por Pérdidas

Estrategias Fiscales para Ganancias de Capital

Los contribuyentes pueden utilizar las pérdidas de capital para compensar las ganancias de capital, reduciendo su ingreso gravable. El IRS permite una deducción anual de $3,000 contra los ingresos ordinarios si las pérdidas de capital superan las ganancias, con la capacidad de trasladar las pérdidas no utilizadas indefinidamente.

Regla de Venta de Lavado (Wash-Sale Rule)

La regla de venta de lavado (wash-sale rule) impide a los contribuyentes reclamar una deducción fiscal por un valor vendido con pérdidas si se compra un valor sustancialmente idéntico dentro de los 30 días anteriores o posteriores a la venta. Esta regla tiene como objetivo desalentar la venta de valores con pérdidas simplemente para reclamar un beneficio fiscal.

| Componente de la Regla | Especificación |

|---|---|

| Ventana de Tiempo | 30 días antes o después de la venta |

| Sustancialmente Idéntico | Mismo valor u opción sobre el mismo valor |

| Efecto | Pérdida no permitida, añadida a la base del valor de reemplazo |

| Excepción | Diferentes tipos de valores (ej., acciones vs. ETF) |

Fuente: IRS Publication 550 – Investment Income and Expenses

Estrategias de Reinversión

Invertir en Qualified Opportunity Funds (QOFs) o utilizar intercambios de bienes de la misma naturaleza bajo la Sección 1031 puede diferir los impuestos sobre las ganancias de capital. Estas estrategias permiten la reinversión de las ganancias en nuevas propiedades o áreas desfavorecidas, lo que podría diferir los impuestos y beneficiarse de aumentos en la base de costo.

Volatilidad de las Acciones Tecnológicas y Planificación Fiscal

Recolección de Pérdidas Fiscales (Tax-Loss Harvesting)

La recolección activa de pérdidas fiscales (tax-loss harvesting) puede mitigar el impacto de la volatilidad de las acciones tecnológicas en los ingresos gravables. Al vender valores con pérdidas y recomprar inmediatamente activos similares, los inversores pueden realizar pérdidas a efectos fiscales mientras mantienen su posición en el mercado.

Planificación Fiscal de la Compensación de Capital

Para aquellos con compensación de capital en acciones tecnológicas, comprender las implicaciones fiscales de las Restricted Stock Units (RSUs) y las Incentive Stock Options (ISOs) es crucial. Una planificación adecuada puede minimizar la carga fiscal asociada con la adquisición y el ejercicio.

Guías Relacionadas: Para comparar tipos de opciones sobre acciones, consulte nuestra guía ISO vs NSO. Para expatriados que gestionan compensación de capital, consulte nuestra guía de la Sección 83(b) para expatriados. Para una tributación completa de las RSU, consulte nuestra guía fiscal de RSU. Para la planificación del AMT con opciones sobre acciones, consulte nuestra guía de planificación del AMT.

Figura 3: Comparación de las implicaciones fiscales de la Elección de la Sección 83(b) — comparación lado a lado del tratamiento fiscal con y sin la elección, mostrando los posibles ahorros fiscales.

Cambios e Implicaciones de la Ley Fiscal de 2026

Tramos del Impuesto Federal sobre la Renta y Deducciones Estándar

El IRS ajusta anualmente los tramos impositivos y las deducciones estándar por inflación. Para 2026, estos ajustes reflejan cambios bajo la Ley One Big Beautiful Bill, afectando las estrategias de los contribuyentes para el reconocimiento de ingresos y las deducciones.

Herramientas y Plataformas Automatizadas

La adopción por parte del IRS de la IA y el aprendizaje automático para la selección de auditorías y las verificaciones de cumplimiento subraya la importancia de una declaración y conciliación precisas de los ingresos, especialmente con la introducción del Formulario 1099-DA para transacciones de activos digitales.

Cuándo Presentar una Elección 83(b)

Escenarios Óptimos

| Escenario | Recomendación | Fundamento |

|---|---|---|

| Startup en etapa temprana con bajo valor de concesión | ✅ Presentar | Asegurar una base baja, apreciación futura gravada como ganancias de capital |

| Empresa con alto potencial de crecimiento | ✅ Presentar | Se espera una apreciación significativa, maximizar el tratamiento de ganancias de capital |

| Seguro de que mantendrá hasta la venta | ✅ Presentar | Beneficiarse de las tasas de ganancias de capital a largo plazo |

| Alta valoración en la fecha de concesión | ⚠️ Considerar cuidadosamente | Puede que no desee acelerar el reconocimiento de impuestos |

| Riesgo significativo de pérdida | ❌ Puede que no presente | Riesgo de pagar impuestos sobre acciones que nunca recibe |

| Es probable que la empresa fracase | ❌ No presentar | El impuesto pagado en la concesión no es recuperable |

Fuente: DWT Startup Law Blog

Preguntas Frecuentes

Q1: ¿Puedo presentar una elección 83(b) después del plazo de 30 días?

No. El plazo de 30 días es absoluto e improrrogable según la Treasury Regulation §1.83-2. No existen soluciones del IRS, excepciones por causa razonable ni opciones de reducción de multas. Si usted pierde el plazo, la elección queda permanentemente no disponible para esa concesión.

Fuente: 26 CFR § 1.83-2

Q2: ¿Qué sucede si el valor de las acciones disminuye después de presentar la declaración?

Si usted presenta una elección 83(b) y el valor de las acciones disminuye, no podrá reclamar los impuestos que pagó sobre el valor inicial más alto. La elección es irrevocable, por lo que usted ha "fijado" la base imponible más alta. Por eso, la elección es más beneficiosa cuando se espera una apreciación significativa.

Fuente: IRS Publication 525

Q3: ¿Necesito presentar una elección 83(b) para cada concesión?

Sí. Cada concesión de acciones restringidas requiere su propia elección 83(b). Usted debe presentar una elección separada para cada concesión dentro de los 30 días de la fecha de esa concesión específica.

Fuente: Treasury Regulation § 1.83-2(e)

Q4: ¿Puedo presentar una elección 83(b) para opciones sobre acciones?

No. Las elecciones de la Sección 83(b) se aplican únicamente a acciones restringidas (propiedad sujeta a un riesgo sustancial de pérdida). Las opciones sobre acciones no son elegibles para las elecciones 83(b). Sin embargo, las ISOs y NSOs tienen sus propias reglas de tratamiento fiscal. Los empleados de empresas privadas pueden tener una opción diferente: las concesiones de capital calificadas de la Sección 83(i) permiten el aplazamiento de impuestos sobre opciones y RSU.

Fuente: IRS Publication 525

Q5: ¿Qué información necesito para presentar una elección 83(b)?

Usted necesitará:

- Fecha de concesión

- Número de acciones

- Valor justo de mercado por acción en la fecha de concesión

- Cantidad pagada por las acciones (si aplica)

- Su Número de Seguro Social o TIN

- Nombre y dirección del empleador

Fuente: IRS Form 15620 Instructions

Q6: ¿Cómo calculo el valor justo de mercado en la concesión?

Para empresas privadas, el valor justo de mercado suele determinarse mediante una valoración 409A realizada por un tasador independiente. Para empresas públicas, utilice el precio de cierre de las acciones en la fecha de concesión. Su empleador debería proporcionarle esta información.

Fuente: IRS Revenue Procedure 2005-51

Q7: ¿Qué pasa si no soy ciudadano o residente de EE. UU.?

Las personas no estadounidenses pueden presentar una elección 83(b), pero el proceso puede ser más complejo. Es posible que deba usar "Applied For" o "N/A" en el campo TIN si no tiene un Número de Seguro Social. Consulte nuestra guía de la Sección 83(b) para expatriados para obtener información detallada.

Fuente: Baker Tax Law

Q8: ¿Puedo revocar una elección 83(b)?

No. Una vez presentada, una elección 83(b) es irrevocable sin el consentimiento del IRS, el cual rara vez se concede. Por eso, una consideración cuidadosa es esencial antes de presentarla.

Fuente: Treasury Regulation § 1.83-2(e)

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| Internal Revenue Code § 83(b) | Estatuto | https://www.law.cornell.edu/uscode/text/26/83 |

| Treasury Regulation § 1.83-2(e) | Regulación | https://www.law.cornell.edu/cfr/text/26/1.83-2 |

| IRS Form 15620 | Formulario | https://www.irs.gov/pub/irs-pdf/f15620.pdf |

| IRS Publication 525 | Publicación | https://www.irs.gov/pub/irs-pdf/p550.pdf |

| Sala de Prensa del IRS: Ajustes por Inflación de 2026 | Anuncio | https://www.irs.gov/newsroom/irs-releases-tax-inflation-adjustments-for-tax-year-2026-including-amendments-from-the-one-big-beautiful-bill |

| Plan Operativo Estratégico del IRS AF 2023-2031 | Plan Estratégico | https://www.irs.gov/strategicplan |

Descargo de Responsabilidad: Esta guía discute únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.

Última Actualización: 26 de enero de 2026

Equipo de Investigación: Equipo Editorial de VestingStrategy