Resumen Ejecutivo

¿Debo ejercer y vender mis opciones ISO el mismo día o mantenerlas para obtener ganancias de capital?

La venta el mismo día evita el desembolso de efectivo y el riesgo de mercado, pero grava el diferencial como ingreso ordinario (hasta 37%); usted no obtiene ningún beneficio ISO. Mantener durante 2 años desde la concesión y 1 año desde el ejercicio califica para ganancias de capital a largo plazo (0-20%), pero requiere efectivo para ejercer, puede activar el AMT y lo expone al riesgo de las acciones. La mejor opción depende de sus ingresos, disponibilidad de efectivo y convicción en las acciones.

La decisión de ejercer opciones ISO y vender inmediatamente, o mantener para una disposición calificadora, es una de las opciones fiscales más importantes que enfrentan los empleados de tecnología. La venta el mismo día es simple y libre de riesgos, pero costosa. Mantener puede ahorrarle seis cifras en impuestos, pero requiere efectivo, invita al AMT y apuesta por las acciones.1 Esta guía le proporciona un marco para decidir.

En resumen: No hay una respuesta universal. Modele ambos escenarios con sus números: ingresos, diferencial, exposición al AMT y horizonte temporal.2

Figura 1: Venta el mismo día vs. mantener — compensaciones clave.

Advertencia Crítica: Mantener acciones ISO lo expone al AMT al ejercer. El diferencial (FMV − strike) es un elemento de preferencia del AMT. Incluso con una disposición calificadora posterior, es posible que deba un AMT significativo en el año del ejercicio. Utilice nuestra Calculadora de Impacto del AMT en ISO antes de comprometerse.3

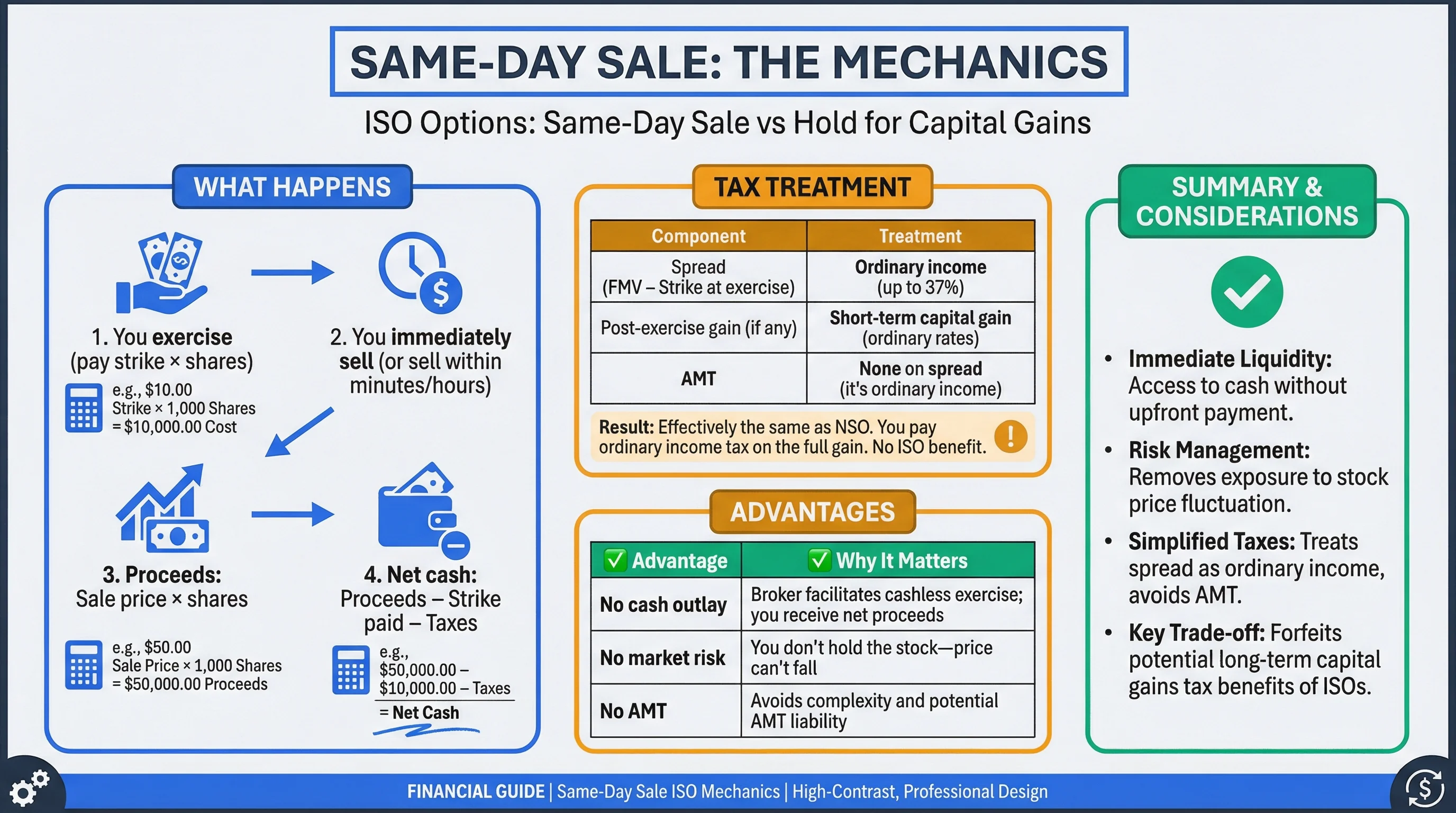

Venta el Mismo Día: La Mecánica

Qué Sucede

- Usted ejerce (paga strike × acciones)

- Usted vende inmediatamente (o vende en minutos/horas)

- Ganancias: Precio de venta × acciones

- Efectivo neto: Ganancias − Strike pagado − Impuestos

Tratamiento Fiscal

| Componente | Tratamiento |

|---|---|

| Diferencial (FMV − Strike al ejercer) | Ingreso ordinario (hasta 37%) |

| Ganancia post-ejercicio (si la hay) | Ganancia de capital a corto plazo (tasas ordinarias) |

| AMT | Ninguno sobre el diferencial (es ingreso ordinario) |

Resultado: Efectivamente lo mismo que NSO. Usted paga impuestos sobre la renta ordinaria sobre la ganancia total. Sin beneficio ISO.

Ventajas

| Ventaja | Por qué es Importante |

|---|---|

| Sin desembolso de efectivo | El bróker facilita el ejercicio sin efectivo; usted recibe las ganancias netas |

| Sin riesgo de mercado | Usted no posee las acciones; el precio no puede caer |

| Sin AMT | El diferencial es ingreso ordinario, no preferencia AMT |

| Predecible | Usted conoce su factura fiscal al ejercer |

| Liquidez | Acceso inmediato a las ganancias |

Desventajas

| Desventaja | Costo |

|---|---|

| Tasas de ingreso ordinario | Hasta 37% federal vs 20% LTCG |

| Impuesto estatal | A menudo 5-13% adicional |

| No captura de ganancias | Si las acciones se duplican después del ejercicio, usted no se beneficia |

Figura 2: Comparación fiscal — venta el mismo día (ordinario) vs. mantener (LTCG).

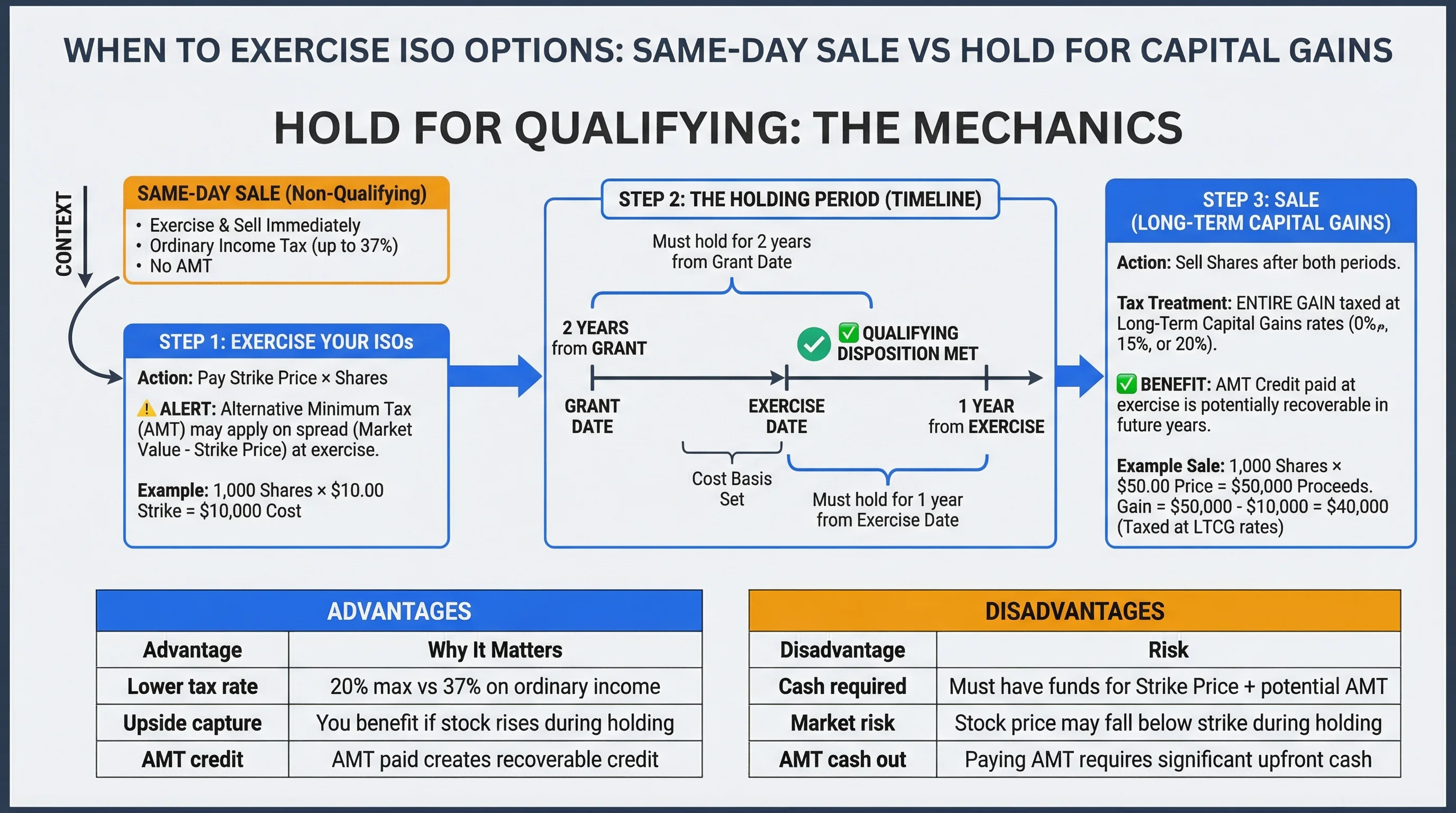

Mantener para Calificar: La Mecánica

Qué Sucede

- Usted ejerce (paga strike × acciones)

- Usted mantiene las acciones durante 2 años desde la concesión + 1 año desde el ejercicio

- Usted vende después de ambos períodos

- La ganancia se grava como ganancia de capital a largo plazo

Tratamiento Fiscal

| Componente | Tratamiento |

|---|---|

| Al ejercer | Sin impuesto sobre la renta regular; el AMT puede aplicarse sobre el diferencial |

| Al vender | Ganancias de capital a largo plazo (0%, 15% o 20%) sobre la ganancia total |

| Crédito AMT | Recuperable en años futuros si pagó AMT |

Ventajas

| Ventaja | Por qué es Importante |

|---|---|

| Tasa impositiva más baja | 20% máximo vs 37% sobre ingreso ordinario |

| Captura de ganancias | Usted se beneficia si las acciones suben |

| Crédito AMT | El AMT pagado crea un crédito recuperable |

Desventajas

| Desventaja | Riesgo |

|---|---|

| Efectivo requerido | Debe pagar strike × acciones al ejercer |

| AMT al ejercer | Puede deber una gran factura de AMT incluso antes de vender |

| Riesgo de acciones | Las acciones pueden caer; usted pierde dinero |

| Iliquidez | No puede acceder a las ganancias durante más de 1 año |

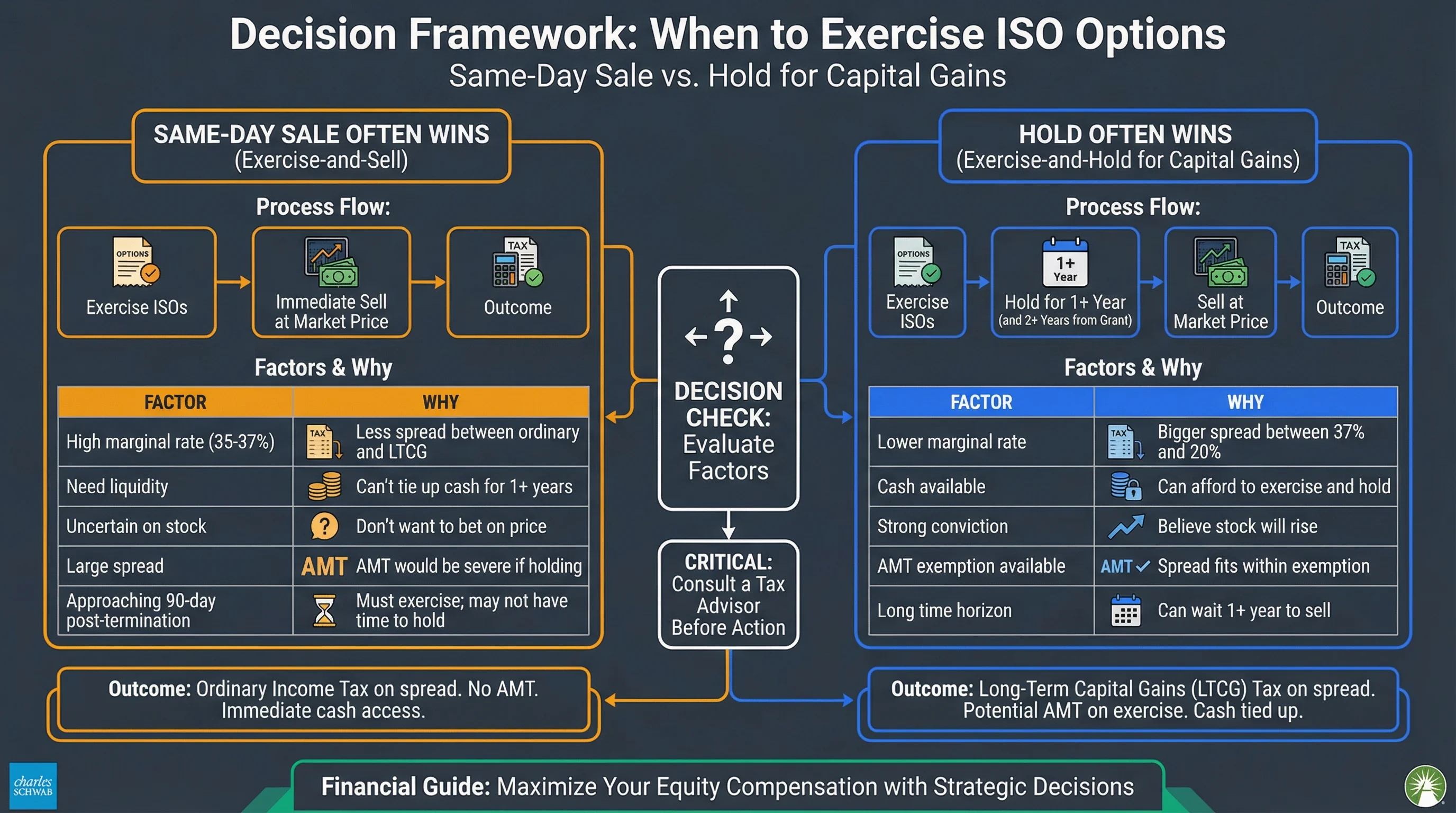

Marco de Decisión

Cuándo la Venta el Mismo Día a Menudo Gana

| Factor | Por qué |

|---|---|

| Tasa marginal alta (35-37%) | Menor diferencial entre ordinario y LTCG |

| Necesidad de liquidez | No puede inmovilizar efectivo durante más de 1 año |

| Incertidumbre sobre las acciones | No quiere apostar por el precio |

| Gran diferencial | El AMT sería severo si se mantiene |

| Acercándose a los 90 días post-terminación | Debe ejercer; puede que no tenga tiempo para mantener |

Cuándo Mantener a Menudo Gana

| Factor | Por qué |

|---|---|

| Tasa marginal más baja | Mayor diferencial entre 37% y 20% |

| Efectivo disponible | Puede permitirse ejercer y mantener |

| Fuerte convicción | Cree que las acciones subirán |

| Exención de AMT disponible | El diferencial encaja dentro de la exención |

| Horizonte temporal largo | Puede esperar más de 1 año para vender |

Figura 3: Marco de decisión — cuándo gana cada estrategia.

Comparación Numérica

Escenario: 1,000 ISOs, strike $10, FMV $50. Precio de venta si se mantiene: $80 (después de 1 año). Tasa marginal: 37%. Tasa LTCG: 20%.

Venta el Mismo Día (Venta a $50)

Ganancia: ($50 − $10) × 1,000 = $40,000

Impuesto (37%): $14,800

Neto: $40,000 − $14,800 = $25,200

Mantener (Venta a $80)

Ejercicio: Pagar $10,000 (strike)

AMT sobre el diferencial ($40,000): Asumir $8,000 (simplificado)

Ganancia de venta: ($80 − $10) × 1,000 = $70,000

Impuesto LTCG (20%): $14,000

Neto: $70,000 − $14,000 − $8,000 AMT = $48,000 (antes de la recuperación del crédito AMT)

Mantener gana en este ejemplo, pero solo si las acciones alcanzan los $80. Si caen a $30, usted pierde.

Herramientas para Modelar su Escenario

| Herramienta | Usar Para |

|---|---|

| Calculadora de Impacto del AMT en ISO | AMT al ejercer |

| Calculadora de Ganancias de Capital | LTCG vs ordinario |

| Rastreador de Período de Tenencia | Fecha de venta calificadora |

| Punto de Equilibrio de Ejercicio Temprano | Cuándo el ejercicio temprano vale la pena |

Guías Relacionadas: Disposición Calificadora vs. Descalificadora de ISO: Guía Completa, Planificación del AMT.

Preguntas Frecuentes

¿Puedo hacer una venta parcial el mismo día y mantener el resto?

Respuesta: Sí. Puede vender algunas acciones para cubrir el costo del ejercicio y los impuestos, y mantener el resto para una disposición calificadora. Este enfoque híbrido reduce la necesidad de efectivo mientras preserva algunas ganancias potenciales.

¿Qué pasa si mantengo y las acciones se desploman?

Respuesta: Usted pierde. Pagó el precio de ejercicio y debe AMT (si aplica). Las acciones valen menos. Este es el riesgo clave de mantener; solo mantenga si puede permitirse la desventaja.

¿Cómo funciona la recuperación del crédito AMT?

Respuesta: Si paga AMT en el año del ejercicio, obtiene un crédito. En años futuros, cuando el impuesto regular exceda el AMT, usted usa el crédito para reducir su impuesto. La recuperación total del crédito puede tardar años.

¿Se informa la venta el mismo día de manera diferente a mantener?

Respuesta: Venta el mismo día: diferencial en W-2 o 1099 como compensación; venta en Form 8949. Mantener: Form 3921 al ejercer; venta en Form 8949 al disponer. La base difiere; consulte a un asesor fiscal.

Si estoy en el tramo del 32%, ¿eso cambia los cálculos?

Respuesta: Sí. El diferencial entre el 32% ordinario y el 15% LTCG (o 20%) es menor que entre el 37% y el 20%. La venta el mismo día se vuelve relativamente más atractiva en tramos impositivos más bajos.

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRC Section 422 | Referencia | https://www.law.cornell.edu/uscode/text/26/422 |

| IRS Publication 525 | Referencia | https://www.irs.gov/publications/p525 |

| Form 6251 | Referencia | https://www.irs.gov/pub/irs-pdf/f6251.pdf |

Descargo de responsabilidad: Esta guía discute únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Siempre consulte a un profesional fiscal calificado antes de tomar decisiones basadas en esta información.