Resumen Ejecutivo

¿Cómo se gravan las RSU al momento de la adquisición?

Las RSU se gravan como ingresos ordinarios al momento de la adquisición basándose en el valor justo de mercado (FMV) de las acciones en la fecha de adquisición, con retención por parte del empleador para el impuesto federal sobre la renta, FICA e impuestos estatales.

Las Unidades de Acciones Restringidas (RSU) son una forma popular de compensación para empleados, particularmente en los sectores de tecnología y startups. Sin embargo, comprender su tributación puede ser complejo. Las RSU se gravan como ingresos ordinarios en el momento en que se adquieren (vesting), lo que significa que el valor justo de mercado (FMV) de las acciones en la fecha de adquisición se incluye en su ingreso imponible. Este ingreso se reporta en el Form W-2, y su empleador retendrá el impuesto federal sobre la renta, FICA e impuestos estatales. La retención federal es típicamente a una tasa fija del 22% para salarios suplementarios, pero esto podría no cubrir su obligación fiscal total si usted se encuentra en una categoría impositiva más alta. Una planificación adecuada es esencial para evitar multas por pago insuficiente y para optimizar su situación fiscal.

En resumen: Las RSU pueden impactar significativamente su obligación fiscal al momento de la adquisición, y comprender la mecánica de su tributación es crucial para evitar sorpresas y optimizar su planificación financiera.1

Advertencia Crítica: No planificar las implicaciones fiscales de la adquisición de RSU puede llevar a facturas de impuestos inesperadas y posibles multas por pago insuficiente.2

Comprendiendo la Tributación de la Adquisición de RSU

Los Fundamentos de la Tributación de RSU

Las RSU se gravan bajo la Sección 83 del Código de Rentas Internas (IRC), que estipula que la propiedad transferida en conexión con servicios se incluye en el ingreso bruto cuando se adquiere sustancialmente. Para las RSU, esto ocurre al momento de la adquisición cuando las acciones se entregan al empleado. El monto imponible se calcula como el número de acciones adquiridas multiplicado por el FMV por acción en la fecha de adquisición.

Ejemplo de Cálculo

Considere un empleado que tiene 1,000 RSU que se adquieren a un FMV de $50 por acción. El ingreso ordinario reconocido sería:

1,000 RSUs × $50/share = $50,000

El empleador retiene aproximadamente el 22% para impuestos federales ($11,000), el 1.45% para Medicare ($725) y el 6.2% para el Seguro Social ($3,100, asumiendo que no se excede la base salarial), más los impuestos estatales aplicables (por ejemplo, California con el 10.23%, que es $5,115). Después de la venta para cubrir impuestos (sell-to-cover), el empleado recibe aproximadamente 730 acciones.

Reglas e Implicaciones de la Retención

Las RSU se tratan como salarios suplementarios, y la retención federal es típicamente a una tasa fija del 22% para montos de hasta $1 millón, aumentando al 37% para montos por encima de este umbral. Sin embargo, si su tasa impositiva marginal es superior al 22%, podría enfrentar un déficit. Por ejemplo, si usted se encuentra en la categoría impositiva del 37%, el déficit en una adquisición de $50,000 sería:

37% of $50,000 = $18,500

22% of $50,000 = $11,000

Shortfall = $18,500 - $11,000 = $7,500

Nota Importante: Una retención insuficiente puede llevar a multas por pago insuficiente a menos que cumpla con los requisitos de puerto seguro (safe harbor), que implican pagar el 90% de sus impuestos del año actual o el 110% de su obligación fiscal del año anterior.

Puntos Clave

- Las RSU se gravan como ingresos ordinarios al momento de la adquisición.

- La retención federal es a una tasa fija del 22%, lo que podría no cubrir su obligación fiscal total.

- La planificación es crucial para evitar multas por pago insuficiente.

Estrategias y Plazos de Fin de Año

Puerto Seguro y Pagos Estimados

Para evitar multas por pago insuficiente, usted puede utilizar la regla de puerto seguro (safe harbor), que requiere pagar el 90% de su obligación fiscal del año actual o el 110% de su obligación fiscal del año anterior. Esto se puede lograr mediante pagos de impuestos estimados utilizando el Form 1040-ES.

Ejemplo: Cálculo de Puerto Seguro

Suponga que su obligación fiscal de 2025 fue de $40,000. Para cumplir con el puerto seguro para 2026, usted necesitaría pagar:

110% of $40,000 = $44,000

Si su obligación fiscal estimada para 2026 es de $50,000, usted debe pagar al menos $45,000 (90% de $50,000) para evitar multas.

Sin Aplazamiento y Elección 83(b)

Las RSU no pueden aplazarse; se gravan al momento de la adquisición. Sin embargo, una elección 83(b), que le permite pagar impuestos sobre el FMV en el momento de la concesión en lugar de la adquisición, generalmente no es aplicable a las RSU ya que no están sujetas a un riesgo sustancial de pérdida en la concesión.

Advertencia Crítica: No realizar pagos estimados o ajustar las retenciones puede llevar a obligaciones fiscales y multas significativas.

Puntos Clave

- Utilice la regla de puerto seguro para evitar multas.

- Las RSU se gravan al momento de la adquisición; no es posible el aplazamiento.

- La elección 83(b) no es típicamente aplicable a las RSU.

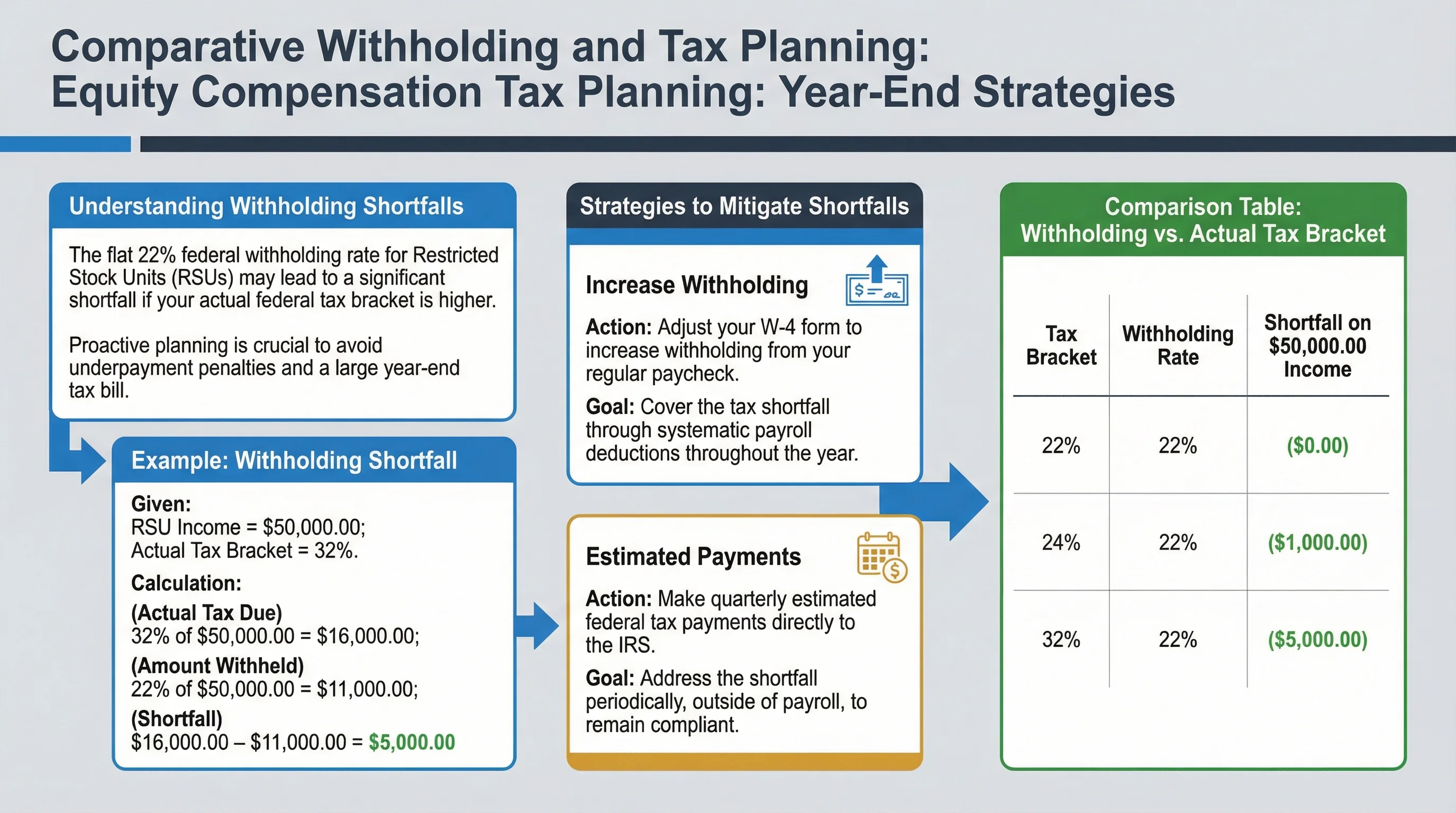

Retención Comparativa y Planificación Fiscal

Comprendiendo los Déficits de Retención

La tasa fija de retención federal del 22% para las RSU puede llevar a un déficit si su categoría impositiva real es más alta. Es importante planificar esto aumentando su retención o realizando pagos de impuestos estimados.

Ejemplo: Déficit de Retención

Si su categoría impositiva es del 32% y tiene $50,000 en ingresos por RSU:

32% of $50,000 = $16,000

22% of $50,000 = $11,000

Shortfall = $16,000 - $11,000 = $5,000

Estrategias para Mitigar Déficits

- Aumentar la Retención: Ajuste su Form W-4 para aumentar la retención de su cheque de pago regular.

- Pagos Estimados: Realice pagos de impuestos estimados trimestrales para cubrir el déficit.

Tabla Comparativa: Retención vs. Categoría Impositiva Real

| Categoría Impositiva | Tasa de Retención | Déficit sobre $50,000 |

|---|---|---|

| 22% | 22% | $0 |

| 24% | 22% | $1,000 |

| 32% | 22% | $5,000 |

| 37% | 22% | $7,500 |

Puntos Clave

- Planifique los déficits de retención si su categoría impositiva excede el 22%.

- Utilice pagos estimados o ajuste la retención para evitar multas.

Escenarios y Ejemplos de la Vida Real

Escenario 1: Contribuyente de Altos Ingresos

Considere un contribuyente de altos ingresos con RSU que se adquieren por un valor de $200,000. La retención federal del 22% sería de $44,000, pero si se encuentra en la categoría del 37%, su obligación real es de $74,000, lo que resulta en un déficit de $30,000.

Cálculo

37% of $200,000 = $74,000

22% of $200,000 = $44,000

Shortfall = $74,000 - $44,000 = $30,000

Escenario 2: Consideraciones de Impuestos Estatales

Un empleado en California con $100,000 en RSU enfrentaría un impuesto estatal del 10.23%, lo que añadiría $10,230 a su obligación fiscal. Combinado con los impuestos federales, esto impacta significativamente su ingreso neto.

Cálculo

10.23% of $100,000 = $10,230

Federal (22%) = $22,000

Total Tax = $32,230

Escenario 3: Estrategia de Venta para Cubrir Impuestos

Un empleado con 500 RSU que se adquieren a $60/acción utiliza una estrategia de venta para cubrir impuestos (sell-to-cover) para pagar los impuestos. Vende 110 acciones para cubrir $6,600 en impuestos, quedándose con 390 acciones.

Cálculo

500 RSUs × $60/share = $30,000

22% Federal Tax = $6,600

Shares Sold = $6,600 / $60 = 110

Remaining Shares = 500 - 110 = 390

Puntos Clave

- Los contribuyentes de altos ingresos deben planificar déficits de retención significativos.

- Los impuestos estatales pueden aumentar sustancialmente su obligación fiscal total.

- La venta para cubrir impuestos es una estrategia común para gestionar los pagos de impuestos.

Errores Comunes y Trampas a Evitar

Error 1: Ignorar los Impuestos Estatales

Muchos empleados se centran únicamente en los impuestos federales y pasan por alto las implicaciones de los impuestos estatales, lo que puede llevar a obligaciones inesperadas.

Error 2: Subestimar los Déficits de Retención

Asumir que la tasa de retención del 22% es suficiente puede resultar en una gran factura de impuestos si usted se encuentra en una categoría impositiva más alta.

Error 3: No Planificar para el AMT

Para aquellos con Opciones de Acciones Incentivadas (ISOs), no tener en cuenta el Impuesto Mínimo Alternativo (AMT) puede llevar a sorpresas fiscales significativas.

Puntos Clave

- Siempre considere los impuestos estatales en su planificación.

- Revise su categoría impositiva para asegurar una retención adecuada.

- Esté atento a las implicaciones del AMT si tiene ISOs.

Preguntas Frecuentes

¿Cuál es el tratamiento fiscal de las RSU al momento de la adquisición?

Respuesta: Las RSU se gravan como ingresos ordinarios al momento de la adquisición basándose en el FMV de las acciones. Este ingreso se reporta en el Form W-2, y su empleador retiene impuestos federales, FICA y estatales.

Source: IRS, IRC §83

¿Cómo puedo evitar multas por pago insuficiente con las RSU?

Respuesta: Utilice la regla de puerto seguro pagando el 90% de sus impuestos del año actual o el 110% de su obligación fiscal del año anterior a través de pagos estimados o una mayor retención.

Source: IRS Publication 505

¿Puedo aplazar los impuestos sobre las RSU?

Respuesta: No, las RSU se gravan al momento de la adquisición, y el aplazamiento no es posible. La elección 83(b) no es aplicable a las RSU.

Source: Treas. Reg. §1.83-2

¿Qué es una estrategia de venta para cubrir impuestos?

Respuesta: Una estrategia de venta para cubrir impuestos (sell-to-cover) implica vender una porción de sus acciones adquiridas para cubrir la obligación fiscal, permitiéndole conservar las acciones restantes.

Source: IRS, Form W-2 Instructions

¿Cómo afecta el AMT a mis RSU?

Respuesta: El AMT no afecta directamente a las RSU, pero si usted tiene ISOs, el elemento de ganga puede crear un ajuste de AMT. Planifique en consecuencia para evitar sorpresas.

Source: IRS, AMT Guidelines

¿Existen excepciones a la tributación estándar de las RSU?

Respuesta: Generalmente, no se aplican excepciones a las RSU. Sin embargo, en empresas privadas, una elección 83(b) podría ser posible para las concesiones de acciones restringidas.

Source: Treas. Reg. §1.83-2

¿Qué sucede si vendo mis RSU inmediatamente después de la adquisición?

Respuesta: Si vende inmediatamente, cualquier ganancia o pérdida es típicamente mínima. Sin embargo, si mantiene las acciones por más de un año, podría calificar para tasas de ganancias de capital a largo plazo.

Source: IRS, Capital Gains Guidelines

¿Cómo impactan los impuestos estatales en la tributación de mis RSU?

Respuesta: Los impuestos estatales pueden aumentar significativamente su obligación fiscal, especialmente en estados con impuestos altos como California. Asegúrese de tenerlos en cuenta en su planificación.

Source: State Tax Guidelines

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRS, IRC §83 | Regulación | Link |

| IRS Publication 505 | Publicación | Link |

| IRS, Form W-2 Instructions | Instrucciones del Formulario | Link |

| Treasury Regulation §1.83-2 | Regulación | Link |

Esta guía completa proporciona una comprensión detallada de la tributación de las RSU, asegurando que usted esté bien preparado para gestionar sus obligaciones fiscales de manera efectiva. Al planificar con anticipación y comprender los matices de la tributación de las RSU, usted puede evitar errores comunes y optimizar sus resultados financieros.

Para guías más detalladas sobre temas relacionados, consulte nuestros artículos sobre Fundamentos de la Tributación de RSU, Planificación del AMT para Opciones de Acciones, y Recolección de Pérdidas Fiscales con RSU y Opciones de Acciones.

Descargo de Responsabilidad: Esta guía aborda únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.