Resumen Ejecutivo

¿Es el doble disparador igual para OPI y fusiones y adquisiciones?

No necesariamente; su plan define el evento corporativo y el evento de empleo. Una OPI puede incluirse o excluirse según la redacción; las definiciones de fusiones y adquisiciones a menudo hacen referencia a fusiones o ventas de activos.

¿Por qué los impuestos de las RSU difieren entre OPI y fusiones y adquisiciones?

El momento fiscal sigue la liquidación y los términos del plan: las RSU son generalmente ingresos ordinarios cuando se entregan las acciones. La aceleración puede agrupar ingresos en un año de impuestos altos; modele la retención.

¿Dónde debería empezar a leer?

Nuestra guía de aceleración de devengo explica la mecánica del disparador simple vs. doble; combínela con la guía de capital en fusiones y adquisiciones para los tipos de transacción.

Figura 1: Dos condiciones: verifique las definiciones en su concesión.

Tabla Comparativa (Patrones Típicos)

| Dimensión | Ruta de OPI | Ruta de Fusiones y Adquisiciones |

|---|---|---|

| Liquidez | El período de bloqueo retrasa la venta | Puede ser consideración en efectivo o acciones |

| Empleo | A menudo continúa | Puede terminar o reubicarse |

| Manejo de la concesión | Puede convertirse en RSU públicas | Puede ser asumida/liquidada en efectivo |

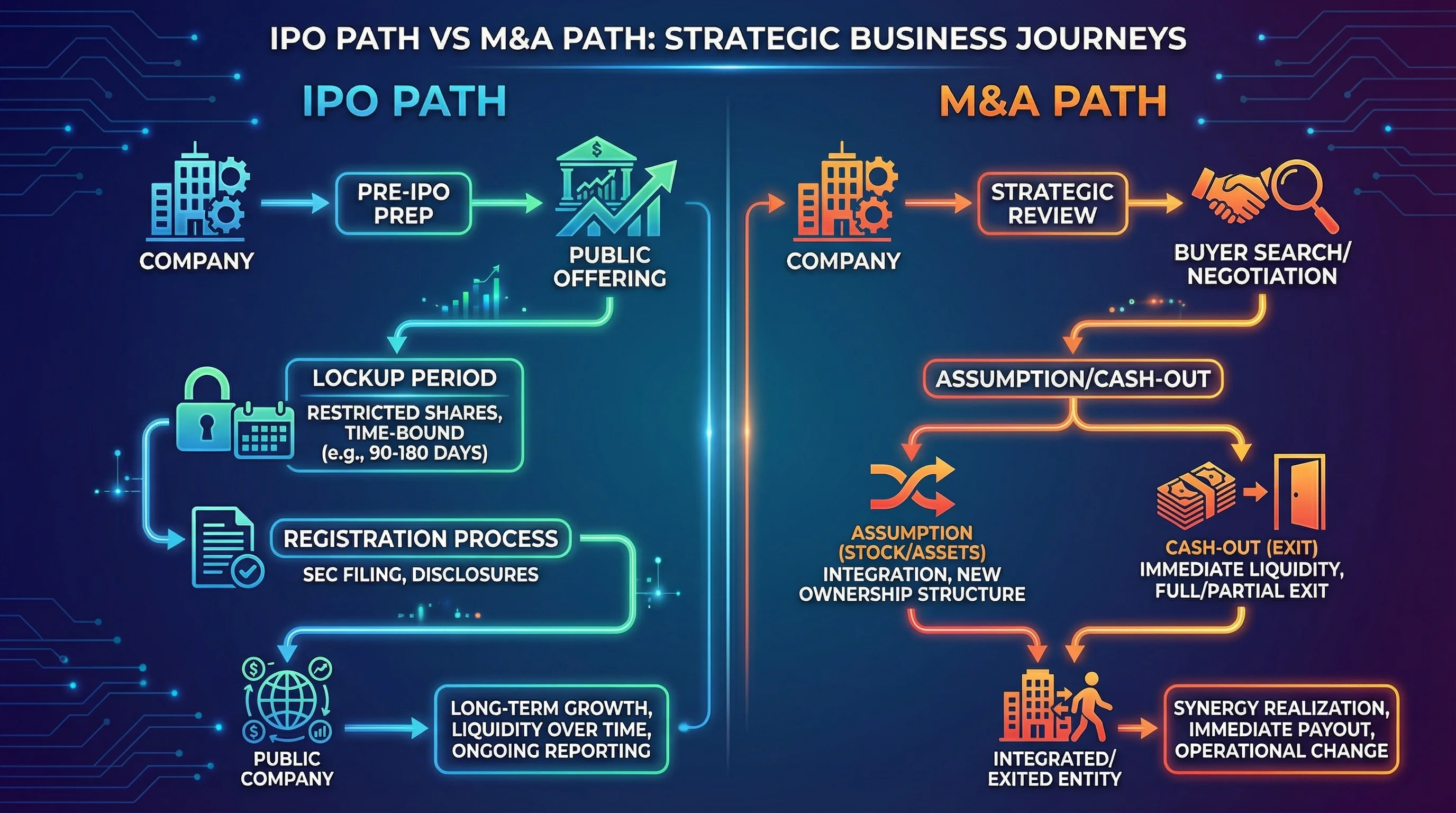

Figura 2: Las rutas de liquidez y liquidación difieren materialmente.

Figura 3: El momento fiscal sigue los hechos; la aceleración puede agrupar ingresos.

Guías relacionadas

- Aceleración de doble disparador

- Calendarios de devengo

- Períodos de bloqueo de OPI

- Capital en fusiones y adquisiciones

Descargo de responsabilidad

Educativo—no es asesoramiento legal.

Fuentes primarias

| Fuente | URL |

|---|---|

| Investor.gov — IPO | https://www.investor.gov/ipo |